조 사장의 미국 부동산 구입자금 출처와 관련법 위반 여부는 현재 여론의 집중 의혹을 사는 사안이다. 최근에는 조 사장뿐 아니라 조석래 회장의 3남인 조현상 전무도 미국 부동산을 구입한 사실이 알려졌다.

|

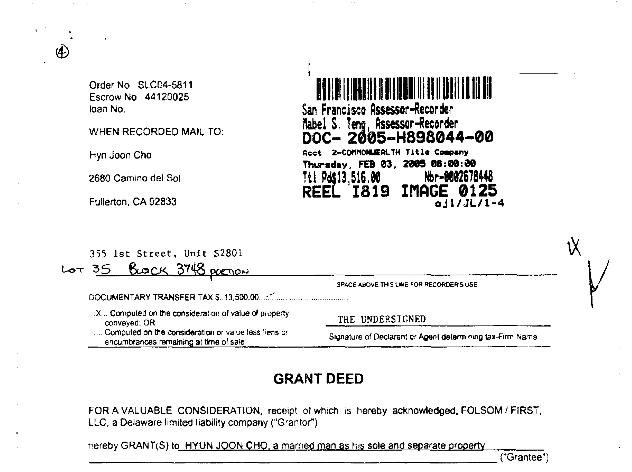

| ▲조현준 효성 사장이 샌프란시스코 소재 주택 구입 당시 제출한 서류. ⓒ프레시안 |

22일 블로그 시크리트 오브 코리아(☞ 바로 가기)의 안치용 씨는 "조 사장이 지난 2004년 12월 24일 샌프란시스코의 콘도 1채를 구입했으며 이를 3개월 후 법인에 무상증여했다"고 밝히며 관련 서류를 공개했다.

안치용 씨에 따르면, 조 사장은 당시 주소지 '355 FIRST ST, SAN FRANCISCO, CA, 94105'의 콘도 2801호를 180만 달러에 매입했다.

이어 약 한달 뒤인 2005년 1월 24일 조 사장의 아내 티나 리 씨는 '인터스포설 트랜스퍼 elem(Interspousal Transfer Deed)'를 통해 자신의 지분을 조 사장에게 모두 넘겼다.

이에 앞서 조 사장은 1월 6일 주한미국대사관에서 공증을 받아 유모 효성아메리카 당시 상무에게 이 콘도 관련 권한을 위임했다. 뒤이어 18일에는 유 상무를 통해 워싱턴 뮤추얼에서 126만 달러를 대출받았다. 이 서류에는 콘도에 대한 권한을 위임받은 유 상무가 대리서명했다.

그리고 2개월 뒤인 3월 3일 조 사장은 이 콘도를 아스카 프라퍼티 LLC(Aska Properties LLC)라는 법인에 무상증여했다. 이 법인은 유 상무가 대리인으로 참여해 설립한 곳이다. 무상증여 서류에는 조 사장이 서울에 위치한 모 법무법인에서 발급받은 공증서가 첨부돼 있다.

아스카 프라퍼티 LLC는 캘리포니아주 재무국 조회결과, 지난 2004년 8월 11일 설립된 곳으로, 주소지는 효성 아메리카다. 이와 관련, 유 상무가 설립대행한 것으로 알려진 또 다른 회사 아스카 홀딩스 역시 주소지가 효성 아메리카다.

이처럼 본인 매입-부인 관련 권리 포기-유 상무 위임-법인 무상양도는 이전에 조 사장이 구입한 것으로 알려진 미국 소재 부동산에서도 똑같이 확인되는 절차다. 2002년 오렌지카운티의 별장과 샌디에이고의 콘도 매입 당시도 조 사장은 같은 절차를 밟았다.

효성그룹이 오렌지카운티에 구입한 부동산은 주거용 목적이라고 해명했으나, 정황상 여러 곳에 걸쳐 매입한 부동산을 순수 주거목적으로만 받아들이기는 어려운 상황이다. 안 씨는 "조 사장이 당시 미국에 없었음을 확인 가능하다"고 지적했다. 살지도 않을 집을 여러 채 구입한 것을 두고 주거용 목적이었다고 이해하기는 어렵다.

조 사장이 주거 목적이 아니라 투자 목적으로 이 콘도를 구입했다고 가정하면 이는 관련법 위반이 된다. 투자 목적의 해외부동산 취득은 2006년 5월까지 금지돼 있었다.

| 효성, 해명하긴 했는데…'못 믿겠네' 총수일가 관련 의혹이 줄줄이 터지는 가운데, 효성그룹은 22일 안치용 씨가 그 동안 제기한 여러가지 의혹에 대해 언론을 통해 해명했다. 효성은 먼저 조 사장의 로스앤젤레스 주택 구입시점이 2002년이어서 관련법을 위반한 것 아니냐는 의혹에 대해 "당시 외국환거래법상 비거주자 신분이어서 부동산을 취득할 때 허가나 신고의무자가 아니었다"고 주장했다. 결국 주택구입 신고를 하지 않았음을 인정한 셈이다. 또 샌디에이고의 빌라 2채에 대해서는 "1년에 4주 이용할 수 있는 콘도 이용권을 구입한 것"이라며 "취득 자금은 급여와 개인자금 운영 수익 등"이라고 덧붙였다. 3남인 조현상 전무가 지난해 하와이의 콘도를 구입한 일과 관련해서는 "구입자금은 대부분 대출로 충당했고, 일부 개인 보유자금을 이용했다"라고 설명했다. 효성이 해명자료를 내자, 안 씨는 즉각 반박자료를 내며 효성의 주장을 맞대응했다. 안 씨는 먼저 외국환거래법상 비거주자 신분이었다는 해명에 대해 "주거와 투자 목적에 관계 없이 해외부동산에 관한 권리를 취득한 경우, 그 다음해 5월 31일까지 주소지 관할 세무서에 '해외부동산 취득 및 투자운용명세서'와 '부동산 취득계약서'를 제출해야 한다. 했느냐"고 따져 물었다. 안 씨는 이 외에도 취득보고서, 납세증명서 등을 관할처에 제출해야 하고 해외부동산 투자운용소득을 신고해야 하며, 자금출처를 입증해야 한다며 효성 측의 주장에 의구심을 표했다. 샌디에이고 콘도와 관련해서는 "등기소에 보관돤 서류는 콘도이용권이 아니고 부동산 지분 매입계약서"라고 효성 측 해명이 거짓이라고 지적했다. 3남 조 전무의 부동산 구입 내역에 대해서도 역시 관련 서류를 제대로 제출했는가 의심스럽다고 반박했다. |

전체댓글 0