질문 하나 던져 보겠습니다. 주식회사 A와 주식회사 B가 합병하여 C를 만들 예정입니다. A와 B를 1 대 0.6으로 합병하여 만들어지는 C-1과 1 대 0.5로 합병하여 만들어지는 C-2의 가치는 같을까요? 아니면 다를까요?

언뜻 생각하면 가치가 동일할 것 같습니다. 그런데 이렇게 추가 정보를 주면 좀 애매합니다. A의 시가 총액이 100이고 주식 수는 A와 B 모두 100주입니다. 1 대 0.6으로 합병한다는 의미는 B의 가치를 60으로 평가했다는 의미이고, A의 신주 60주를 발행하여 B사 주주에게 준다는 의미입니다. 결과적으로 생기는 C-1의 가치는 160(100+60)이 됩니다.

반면, 1 대 0.5로 합병한다는 의미는 B의 가치를 50으로 평가했다는 의미이고, A의 신주 50주만 발행하여 B사 주주에게 준다는 의미입니다. 이번에 생기는 C-2의 가치는 150(100+50)이 됩니다.

이런 설명을 들으면 C-1과 C-2의 가치는 달라 보이기도 합니다. 합병 과정에서 서로를 어떻게 평가하느냐에 따라 합쳐지는 회사의 가치가 달라질 것도 같습니다.

합병 참여자의 선택 기준은 단 하나, 합병 회사의 지분율을 올리기

주식 거래를 해 보신 분들은 잘 아시겠지만, 합병 회사의 주식이 재상장되어 첫 거래가 되는 날 모든 것이 명확해집니다. 그 전날까지의 160이나 150의 가치는 의미가 없습니다. 합병 회사의 주식이 재상장되면 C라는 회사의 가치가 시장에서 결정될 뿐이고, 내 지분 가치는 C회사의 지분율에 따라 결정될 뿐입니다.

합병 비율은 C회사에서 내 지분율이 얼마가 되는지 결정할 때까지만 의미가 있습니다. 그런 의미에서 합병 비율 산정은 제로섬 게임에서 선긋기를 하는 것과 비슷합니다. C회사의 가치는 동일한데 합병 비율 산정에 따라 상대의 지분율이 올라가면 어쩔 수 없이 내 지분율은 내려갑니다.

다시 한 번 강조하면 합병 과정에서 중요한 것은 결과적으로 만들어지는 C회사의 내 지분율입니다. 내 지분율이 5%가 되는 것보다는 6%가 되는 것이 낫습니다. 다른 것은 아무것도 중요하지 않습니다. 합병 협상을 하는 이해 당사자들의 목표는 지분율 확대밖에 없습니다.

합병을 주도하지 못하고 단순히 합병에 찬성/반대의 의사 표시만 할 수 있는 이해 당사자이어도 선택 기준은 동일합니다. 내 지분율이 늘어나는 방안이면 찬성, 줄어드는 방안이면 반대입니다. 다른 기준은 없습니다.

이러한 기준으로 삼성물산 합병 과정에서 국민연금의 선택을 평가해 보겠습니다.

합병 과정에서 국민연금 기금운용본부 관계자의 언급 또는 기금운용본부를 대변한다는 내용으로 국민연금은 제일모직에도 지분이 있고, 삼성물산에도 지분이 있으니 합병 비율이 큰 의미가 없다는 말이 나왔습니다. 조금 더 구체적으로는 국민연금이 소유한 제일모직의 지분 가치가 더 많으니 다소 제일모직에 유리한 합병 비율이 국민연금 입장에서 나쁜 것이 아니라는 언급도 있었습니다.

국민연금의 전략도 단 하나, 삼성물산의 합병 비율을 높이는 것뿐

과연 그럴까요? 합병하는 두 회사 모두에 지분이 있으니 이럴 수도 저럴 수도 있는 문제일까요?

국민연금은 대략 제일모직의 주식을 5%, 삼성물산의 주식을 10% 가지고 있었습니다. 제일모직의 주식 수를 a, 삼성물산의 주식 수를 b라고 하면, 실제로 제일모직과 삼성물산의 합병 비율이 1 대 약 0.35였기 때문에 국민연금의 합병 회사 주식 수와 지분율은 아래와 같이 계산됩니다.

좀 복잡해 보이지만, 식이 주는 메시지는 단순합니다. 합병 비율인 0.35가 올라가야 국민연금의 지분율이 올라가는지 아니면 0.35보다 내려가야 국민연금의 지분율이 올라가는지가 궁금할 뿐입니다. 분자와 분모가 대칭적인 모습이기 때문에 수학을 전공하신 분들은 여기에서 바로 눈치를 채실 것입니다. (수식에 대한 자세한 설명은 아래에 있습니다.)

'제일모직의 시가 총액이 크고 삼성물산의 시가 총액이 적다' 또는 '국민연금이 보유한 제일모직 지분 가치가 크고 삼성물산의 지분가치는 적다' 모두 다 의미 없는 말입니다. 단지 중요한 것은 제일모직과 삼성물산의 합병 비율, 즉 제일모직을 1로 두었을 때 삼성물산의 교환 비율을 높이는 것만이 중요합니다.

이유는 간단합니다. 국민연금이 삼성물산을 더 많이 가지고 있기 때문입니다. 삼성물산을 10%, 제일모직을 5% 가졌기 때문에 더 많이 가지고 있는 삼성물산의 가치를 조금이라도 높게 평가해 주면 해줄수록 국민연금은 합병 후 회사의 지분을 좀 더 확보하게 됩니다. 복잡하게 돌아왔지만 합병 업무를 해 본 사람이라면 누구나 아는 상식입니다. 주식 투자를 해 보신 분들은 본능적으로 아는 문제이기도 합니다.

이재용 일가의 제일모직 지분이 높고 삼성물산 지분이 낮기 때문에 이재용 일가는 삼성물산 가치를 낮게 평가할수록 이득인 것과 마찬가지 이치입니다. 국민연금은 합병이 논의되는 시점에서 이재용 일가와 정반대의 지분 보유를 했기 때문에 이해관계가 완전히 상충될 수밖에 없는 위치에 있었습니다.

국민연금 기금운용본부가 이런 상식을 몰랐을 리 없습니다. 더구나 기금운용 본부장까지 오르신 분이 합병 업무의 ABC를 몰랐다는 것은 말이 안 됩니다. 이재용 일가와 이해관계가 상충되는 위치에 있었으면 어떻게든 싸워서 또는 부당하게 산정된 합병 비율에 반대해서 국민들이 낸 소중한 연금의 가치를 지켰어야 마땅합니다.

이재용 일가의 이득과 국민연금의 손실은?

지난 5월 30일 서울고등법원이 중요한 판결을 했습니다. 합병에 반대하는 일성신약이 주식 매수 청구 가격이 너무 낮다고 낸 소송에서 삼성이 의도적으로 삼성물산의 주가를 낮게 만들었다고 지적했습니다. 현재의 주식 매수 청구 가격이 비정상적으로 낮으니 합병의 영향이 없는 2014년 12월 18일 가격인 6만6602원으로 주식을 매수해야 한다고 판결했습니다.

이번 판결은 합병 비율 재산정과 직접 관련되어 있지는 않습니다. 하지만 상장 회사에서 합병 비율 산정과 합병 반대 주주의 주식 매수 가격 산정은 동일한 믿음 위에 서 있습니다. 주식 시장에서 거래되는 가격이 객관적이며, 어느 당사자의 조작으로 변경될 수 없다는 믿음입니다. 나아가, 합병 협상을 하는 당사자 회사는 각각 자신의 가치가 올라가야 이득이기 때문에 고의로 자기 회사의 가치를 낮추는 일은 발생하지 않는다는 상식도 밑바탕에 있습니다.

이번 판결은 이재용 일가가 그러한 신뢰와 상식을 무너뜨렸다는 것을 보여주고 있습니다. 시가 총액이 8조 원이 되는 삼성물산의 주가를 낮추기 위해 영업을 확대하지 않고 해외 수주를 숨겼으며 계열사로 실적을 빼돌리기까지 했습니다. 그 결과로 국내 주요 건설사의 주가가 모두 오르고 있던 2015년 상반기 삼성물산 주가는 하락했습니다. 삼성물산 주가 하락은 위에서 본 수학 공식에 따라 이재용 일가의 지분율을 높이고, 상대적으로 나머지 주주의 지분율을 낮추었습니다. 삼성물산 주식을 보유한 다수 소액 주주의 희생을 기반으로 이재용 일가의 지분율을 확대시킨 것입니다.

서울고등법원의 판단을 기준으로 이재용 일가(이재용, 이건희, 이부진, 이서현 등 4명)가 얼마의 이득을 보았는지 계산할 수 있습니다. 합병 비율 산정은 제로섬 게임이라 이재용 일가가 이득을 본 만큼 소액 주주는 손해를 보게 됩니다. 주식회사의 지분은 100%인데, 이재용 일가의 지분율이 1% 늘어나면 나머지 주주는 1% 줄어들 수밖에 없기 때문입니다. 그 중에서 국민연금이 본 손해도 계산해 볼 수 있습니다.

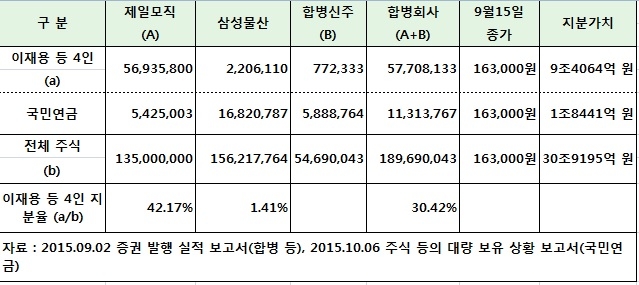

아래 [표 1]에서 보듯이, 합병 후 재상장일인 2015년 9월 15일 종가를 기준으로 이재용 일가는 9조 4064억 원의 지분 가치를 보유하게 됩니다. 그런데 이것은 1 대 약 0.35의 합병 비율은 근거로 합병 신주가 5469만43주만 발행되어, 이재용 일가의 합병 후 회사 지분율이 30.42%였기 때문입니다.

한편, 국민연금은 합병 전 542만5003주와 합병 신주 588만8764주를 합하여 총 1131만3767주(5.96%)를 확보하게 되었는데, 재상장일 전날 종가 기준으로 그 가치는 1조 8441억 원에 해당합니다.

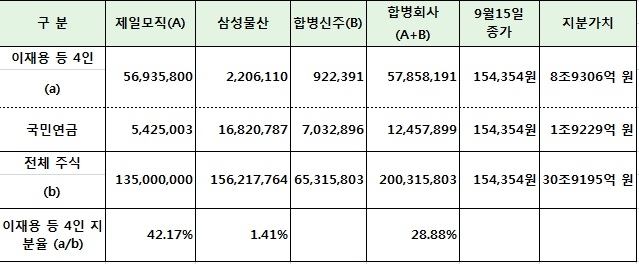

서울고등법원의 판결에 나온 가격(6만6602원)을 기준으로 재계산하면 합병 비율이 1 대 약 0.418로 바뀝니다. 즉, 구 삼성물산의 주주에 배분될 주식 수가 [표 1]의 5469만43주가 아니라 6531만5803주로 늘어납니다. 물론 이재용 일가가 가지고 있던 구 삼성물산 주식에 대해서도 [표 1]의 77만2333주가 아니라 92만2391주가 배분됩니다.

하지만, 구 삼성물산에 대한 이재용 일가의 지분이 낮기 때문에 이렇게 계산하면, [표 2]에서 보듯이 합병 후 회사에서 이재용 일가는 28.88%의 지분만 확보하게 됩니다. [표 1]과 비교하면 지분율이 1.54% 차이가 납니다. 9월 15일 종가 기준으로 합병 회사의 시가 총액이 30조 9195억 원입니다. 이 가치는 합병 비율에 영향을 받지 않습니다. 즉, 변경된 합병 비율을 적용해서 총 2억31만5803주가 발행되어도 시가 총액은 그대로 30조 9195억 원이 될 것입니다.

시가 총액은 그대로인데, 주식 수가 늘어났으니 주식 가격이 좀 하락합니다. 즉, 합병 비율이 1 대 약 0.418이 되었다면 9월 15일 종가는 15만 4354원이 되었을 것입니다. 그 가격을 기준으로 이재용 일가의 지분 가치를 계산해 보면 8조 9306억 원이고, 국민연금의 지분 가치는 1조 9229억 원입니다.

[표 1]과 [표 2]의 이재용 일가의 지분 가치 차이는 4758억 원입니다. 합병 비율 계산은 제로섬 게임이므로 부당한 주가 낮추기로 이재용 일가가 4758억 원의 이득을 보았다면 나머지 소액 주주는 같은 금액만큼 손실을 입었습니다.

그 중에서 국민연금의 손실을 계산해 보면 788억 원입니다. 국민연금이 이번 서울고등법원과 같은 상식적인 판단만 했다면, 국민의 소중한 연금 재산 788억 원을 지킬 수 있었습니다. 비상식적으로 낮추어진 주가를 기준으로 산정된, 그래서 결과적으로 국민연금에 불리한 합병 비율에 반대하지 않은 것은 명백한 배임 행위입니다.

절차도 지키지 않은 국민연금

결과도 중요하지만 더 중요한 것은 절차를 지키지 않았다는 것입니다. 국민연금은 주주로서 중요한 의사 결정에 참고하기 위해 '의결권 행사 전문위원회'라는 것을 두고 있습니다. 복잡하고 어려운 주주 총회 안건에 대해 찬성을 해야 하는지 반대를 해야 하는지 전문가의 의견을 참고하는 제도입니다.

국민연금 기금운용본부는 제일모직과 삼성물산의 합병과 관련하여 국민연금 의결권 행사 전문위원회의 의견을 물어보지도 않았습니다. 참고로, 의결권의 자문을 맡은 한국기업지배구조원은 물론 서스틴베스트, ISS(Institutional Shareholder Services), 글래루드루이스 등 국제적인 의결권 자문기관이 모두 국민연금이 두 회사의 합병을 반대해야 한다고 권고한 바 있습니다

기본 상식에도 어긋나고 절차도 준수하지 않은 결과는 참혹합니다. 법원의 판결이 있었던 날 삼성물산의 종가는 12만 원입니다. 합병 재상장 시점에 비해 26% 하락했습니다. 국민연금이 그대로 지분을 가지고 있다면 합병 재상장일에 비해서 지분 가치가 약 4800억 원 감소했습니다.

부(富)를 자식에게 상속하고자 하는 것은 인간의 속성일 수 있습니다. 하지만, 기본적인 원칙과 상식을 무시한 이재용 일가의 행태는 용납될 수 없습니다. 주식 시장의 가격은 시장에서 결정된다는 국민 다수의 믿음마저 깨드린 이번 행위는 철저하게 조사되어야 합니다. 권력에 휘둘리지 않을 수 있는 기관에서 공정하게 조사해야 합니다. 필요하면 국회 차원의 청문회도 필요할 것입니다.

국민연금 기금운용본부는 더 철저한 조사를 받아야 합니다. 국민의 노후 대책을 책임지고 있는 기관이 합병 과정의 기본도 무시하고 절차도 지키지 않은 것은 심각한 배임 행위입니다. 합병 주주 총회 2주 전에 기금운용 본부장이 이재용 부회장을 만났다는 사실이 작년 국정감사에서 밝혀지기도 했습니다. 소중한 국민들의 노후 재산에 고의적으로 손실을 끼친 행위에 대한 철저한 조사가 필요합니다.

합병 회사 전체 주식 수=a+b*0.35

국민연금의 합병 회사 주식 수=a*0.05+b*0.1*0.35

국민연금의 지분율=(a*0.05+b*0.1*0.35)/(a+b*0.35)

조금 더 쉽게 이해를 하기 위해 고등학교 때 많이 보았던 방정식 형태로 바꾸어 보겠습니다. 국민연금의 지분율을 y라 하고, 합병 비율(현재 0.35)을 x라고 하면 방정식을 이렇게 세울 수 있습니다.

y=(a*0.05+b*0.1*x)/(a+b*x)

y=(a*0.1+b*0.1*x-0.05*a)/(a+b*x) → 분자에서 a*0.05를 더했다가 빼줍니다

y=0.1(a+b*x)/(a+b*x)-0.05*a/(a+b*x) → 분자의 앞부분을 0.1로 묶어줍니다.

y=0.1-0.05*a/(a+b*x) → 식의 앞부분에서 분자와 분모를 (a+b*x)로 약분합니다.

고등학교 수학 수준에서 식을 정리했습니다. 결론은 간단합니다. x가 커질수록 식의 뒷부분의 분모가 커지므로 0.1에서 빼야 하는 값이 작아집니다. 극단적으로 x가 많이 커지면 뒷부분이 0에 가까워지므로 y(국민연금의 지분율)는 0.1 즉 10%가 됩니다.

반대로, x가 0에 가까워지면 b*x가 0이 되므로 식의 뒷부분이 0.05가 됩니다. 즉 y는 0.05 즉 5%가 됩니다. 국민연금의 지분율 y는 5%와 10% 사이에 있는데 합병비율 x가 커지면 10%에 가까워지고 x가 작아지면 5%에 가까워집니다.

(홍순탁 내가만드는복지국가 정책위원은 회계사입니다.) 구글에서 프레시안을 더 자주 만나기

전체댓글 0