응달의 목련도 꽃잎을 떨구고 경기는 살아날 기미가 보이지 않는데, 자산시장은 달아오르고 있습니다. 부동산시장이 들썩이는 건 "빚내서 집 사고 전세금 올려줘라"며 부동산 규제를 완전히 풀고 금리를 내린 정부정책 때문이고, 주식시장은 외국인 투자가 선도하고 있습니다. "내 생애 마지막 기회"라는 심정으로 보통 사람들도 빚을 내서 카지노 판에 뛰어 드는 모양입니다.

16일 금융투자협회에 따르면 신용융자 잔액은 전날 기준으로 6조9724억원을 기록했습니다. 지난해 말 5조 770억원 수준이었는데 올해 들어 1조9000억원이나 급증한 겁니다. 2007년 6월 26일 7조105억원 이후 최대 규모인데 이 기록도 금방 깨질 거라는군요. 즉 증권사에서 돈을 빌려서 주식을 사는 투자자가 그만큼 늘어났다는 얘깁니다.

물론 주가 상승은 경기회복의 신호탄일 수도 있습니다. 최경환 부총리의 유일한 정책이요 신념이죠. 하지만 2008년 글로벌 금융위기 이후 실물경기와 금융부문의 경기변동 주기가 달라졌다는 보고서가 나왔습니다.

실물과 따로 노는 금융

한국은행의 이정연, 박양수 연구원이 쓴 "우리나라의 금융사이클 측정"(<BOK 경제리뷰>, 2015. 4)에 나오는 표와 그림부터 보시죠.

(원문을 직접 보실 분은 아래 링크를 클릭하시면 됩니다.)

(☞ 바로가기)

<표1> 우리나라 경기동행지수 순환변동치와 금융사이클 지수의 동조화 경향

출처 : 이정연, 박양수, 2015, 우리나라의 금융사이클, BOK 경제리뷰, p13

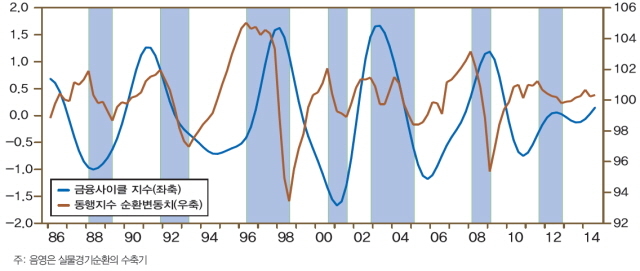

<그림1> 우리나라 금융사이클 추이

출처 : 이정연, 박양수, 2015, 우리나라의 금융사이클, BOK 경제리뷰, p13

<그림1>을 보면 붉은 선은 '경기동행지수 순환변동치'로 실물경기를 나타내고 푸른 선은 '금융사이클 지수'로 금융경기를 보여 줍니다. 이 지수는 (대역통과필터와 전환점 분석을 통해 선정한) 민간신용/GDP, 가계신용/GDP, 실질민간신용, 실질 주택가격, 비핵심부채 비중으로 구성되어 있습니다. 금융위기 시점을 잘 보여주고 서로 상관관계가 높은 지표들을 뽑은 거죠(우리나라에서 금융사이클 연구가 거의 없었기 때문에 이 지수들은 앞으로 더 많은 연구를 통해 보완되어야 할 겁니다).

<그림1>과 <표1>은 1997년 외환위기 이후 2008년 글로벌 금융위기가 발생하기 전까지 사이클과 실물사이클이 같은 방향으로 움직였지만(동조화) 2008년부터는 두 사이클이 반대 방향을 향했다는 것(괴리)을 보여 줍니다. <표1>을 보면 2008년 이후 두 사이클이 대단히 큰 음의 상관관계(-0.7503)에 있다는 걸 알 수 있죠.

두 사이클의 괴리는 실물과 금융 간의 불균형이 심화된다는 것을 의미하고 정책 대응도 매우 어려워져서 금융위기를 촉발할 수도 있습니다. 예컨대 보리오(Borio)같은 학자는 2000년대 초 미국의 금융사이클이 상승국면에 진입했는데도 실물경기 부진에 대응하기 위해 확장적 통화정책을 장기간 고수한 결과, 시스템리스크가 쌓여서 그예 금융위기가 터졌다고 봅니다.

(더 자세한 내용은 아래 링크를 참조하십시오.)

(☞바로가기)

글로벌 금융위기 이전의 주류경제학은 이런 현상을 인정하지 않았지만(거품현상에 대한 미국 연방준비제도이사회의 공식입장이 "버블은 존재하지 않는다, 존재하더라도 미리 알 수 없다, 알더라도 정책적으로 대응할 수 없다"는 우스꽝스러운 것이었는데 이는 주류경제학의 "합리적 기대 가설"에서 비롯된 결론입니다), 이제는 그럴 수 없는 상황이 된 겁니다.

한국에서도 최경환 부총리가 LTV, DTI 규제를 완화(거시건전성 정책)하고 각종 부동산 규제도 모두 풀고, 한은이 금리를 인하(통화정책)한 건 실물경기를 살리기 위한 것이었죠. 그 대가가 가계부채의 폭증이었는데 이에 더해서 주식시장도 가계부채를 부추기고 있는 상황입니다. 바로 "부채주도 성장전략"입니다. 문제는 그 다음입니다. 소비나 투자와 같은 실물부문의 수요가 증가하지 못하는 상황에서 금융부문만 부풀어 오르다가는 급격하게 축소하는 국면을 맞을 수 있으니까요.

실질임금은 떨어지고

1990년대 중반 이래 우리나라의 노동생산성과 실질임금 간의 괴리가 점점 더 커지고 있다고 여러번 말씀 드렸습니다. 나아가서 실질임금이 아예 줄어들고 있다는 사실이 OECD 통계로 확인되었습니다(글 마지막 <표2> 참조).

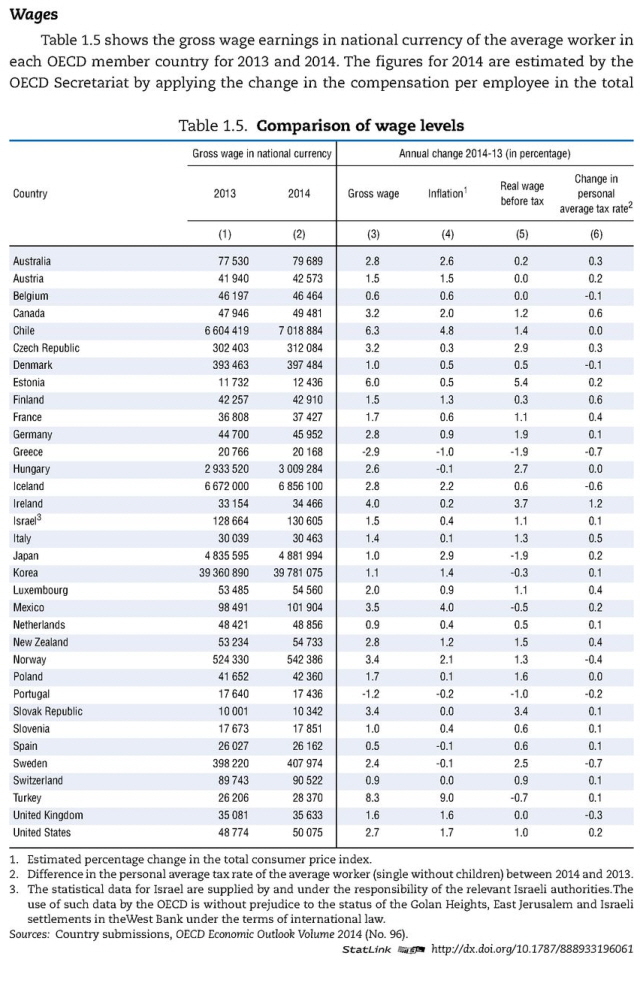

최근 OECD가 펴낸 '2015 임금과세(Taxing wages)'를 보면, 한국 근로자의 지난해 세전 평균임금은 3978만원으로 2013년의 3936만원에 비해 명목상 1.1% 늘어났습니다(<표2>의 gross wage). 말 그대로 쥐꼬리만큼 오른 거죠. 하지만 작년 물가상승률이 1.4%니까 실질임금은 2013년에 비해 0.3% 줄어든 거죠.

전 세계 경기가 바닥을 헤매고 있지만 실질임금마저 줄어든 나라는 OECD 34개국 중 여섯 나라뿐입니다. 일본, 그리스, 포르투갈, 터키, 멕시코가 나머지 나라들이죠.

노동생산성이 실질임금을 앞서면 노동소득분배율(전체 소득 중 노동소득이 차지하는 비율)이 낮아집니다. 뒤집어 말하면 자산을 가진 사람들에게 더 많은 몫이 돌아간다는 거죠. 문제는 돈 많은 사람들이 생산적인 투자(국민계정 상의 투자)를 하지 않는다는 데 있습니다. 한국은 노동소득분배율이 떨어지면 성장률도 줄어드는 나라입니다.

현재의 상황을 보면 이런 악순환은 앞으로도 계속될 겁니다. 집값과 주가는 오르는데 실질임금은 줄어든다면 소득불평등은 더 심해지고(노동자들이 주식으로 대박을 내지 못하는 한), 그 만큼 성장률도 떨어질 테니까요. "소득주도성장"으로 정책기조를 바꿔야 하는 이유가 바로 여기에 있습니다.

국민들도 이런 상황을 몸으로 느끼고 있는 모양입니다. 17일 경제개혁연구소(소장 김우찬 고려대 교수)의 '정부의 경제정책에 대한 국민의식조사'에 따르면, 최저임금 인상에 대해 만 19세 이상 1000명 중 55.2%가 "저소득층 생계 보장과 경제활성화를 위해 대폭 인상해야 한다"고 응답했습니다. "중소기업의 인건비 부담으로 고용 위축 우려가 있으므로 과도한 인상은 자제해야 한다"는 응답(39.4%)보다 16%p 가량 높은 수치입니다.

아마 이런 인식은 점점 더 확산될 겁니다. 오로지 최경환 부총리등 정책 담당자들만 모르거나 무시하는 사실입니다.

<표2> 각국 임금 수준의 비교

출처 : OECD, 2015, Taxing Wages, p21

전체댓글 0