올해 2분기 국내은행에서 새로 발생한 부실채권이 4조 원에 달하는 것으로 나타났다. 4년 만에 처음 관측된 현상이다.

금융감독원은 3일 발표한 '6월말 국내은행의 부실채권 현황(잠정)' 자료에서 올 2분기 국내은행 신규 발생 부실채권이 전분기(3조 원)에 비해 1조 원 늘어났다며 이 같이 밝혔다.

신규 부실채권이 4조 원을 웃돈 것은 2019년 2분기 이후 이번이 4년 만에 처음이다.

세부 내역을 보면 기업여신 신규 부실이 2조8000억 원, 가계여신은 1조 원으로 각각 집계됐다. 기업여신 신규부실은 전분기(1조9000억 원)에 비해 9000억 원 증가했다. 가계여신은 전분기(1조 원)와 유사했다.

부실채권의 적극적인 정리는 이어졌다. 2분기 중 부실채권 정리 규모는 3조9000억 원으로 전 분기(2조7000억 원)에 비해 1조2000억 원 증가했다. 대손상각 1조 원, 매각 1조3000억 원, 여신 정상화 8000억 원, 담보처분 5000억 원 등의 정리가 이뤄졌다.

신규 부실채권이 증가하는 만큼 부실채권 정리도 활발히 이뤄졌다.

전체 신규 부실 규모를 보면 기업 부문이 컸지만, 부실채권 증가세를 보면 개인사업자와 가계에서 적신호가 더 뚜렷했다.

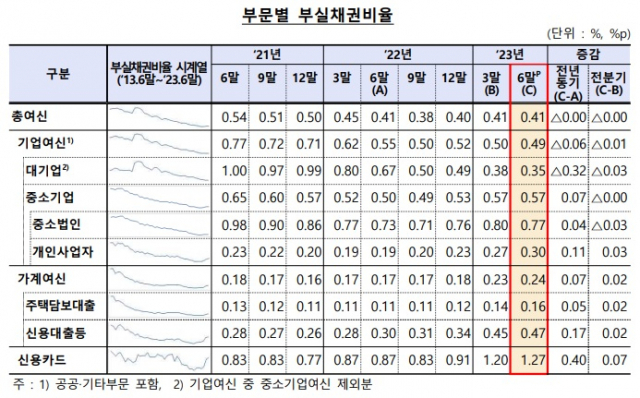

6월말 현재 개인사업자 부실채권비율은 전분기(0.27%) 대비 0.03%포인트 증가한 0.30%였다. 대기업여신(0.38%→0.35%), 중소법인 여신(0.80%→0.77%)이 줄어든 반면 개인사업자 부실채권비율은 증가세를 보였다.

이들을 총괄한 전체 기업여신 부실채권비율은 1분기 0.50%에서 2분기 0.49%로 0.01%포인트 감소했다.

반면 가계여신은 같은 기간 0.23%에서 0.24%로 0.01%포인트 증가했다. 주택담보대출 부실채권비율이 0.14%에서 0.16%로 0.02%포인트 증가했고 기타 신용대출도 0.02% 증가한 0.47%를 기록한 결과다.

신용카드채권 부실채권비율은 전분기(1.20%)에서 0.07%포인트 급증한 1.27%로 집계됐다. 신용카드채권 부실채권비율은 이에 따라 올해 1분기와 2분기 연속 1.0%를 웃돌았다.

종합하면 기업의 부실채권은 증가세에도 불구하고 전체에서 차지하는 비율은 제자리를 보였으나 개인사업자와 소상공인의 부실은 증가세를 보였다.

국내은행의 총여신 중 부실채권비율은 전분기와 동일한 0.41%였다.

금감원은 이에 관해 "6월말 국내은행의 부실채권비율은 전분기말과 유사한 수준"이라며 "전반적으로 양호"하다고 밝혔다.

다만 금감원은 "부문별 부실채권 증감과 취약요인을 면밀히 점검"해 "은행이 충분한 손실흡수능력을 갖출 수 있도록 대손충당금 적립 확대를 지속 유도"하겠다고 강조했다.

구글에서 프레시안을 더 자주 만나기

전체댓글 0