세금과 복지급여를 합산한 국제비교

OECD는 회원국들 노동자의 소득과 세금, 사회보장기여금(사회보장세) 및 복지급여 정보를 제공한다. OECD 세금-복지급여 웹 계산(tax-benefit web calculation)이 그것이다. 이 데이터를 통해서 회원국들이 저소득가구에 대해 어느 정도의 지원을 하는지를 파악해 보았다.

우리가 설정한 모델은 가구주는 40세의 전일제 임금노동자, 파트너는 주부, 아동은 2명(6세, 4세)인 4인 가구이다. 가구주는 저임금노동자인데 평균임금의 50%를 받는 것으로 가정하였다(가구주가 평균임금의 50%를 받고, 외벌이 4인 가구일 경우 대체로 상대적 빈곤선에 근접한다).

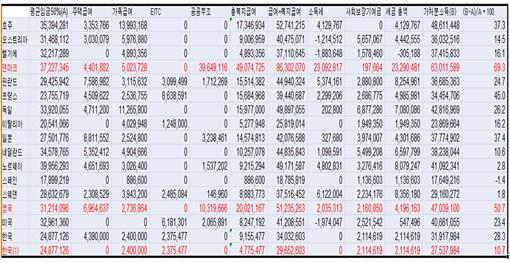

아래 표는 한국, 미국, 호주, 일본 및 유럽 여러 나라들의 저소득가구가 주택급여, 가족급여(아동수당), EITC(한국의 근로장려금), 공공부조를 수급하고, 소득세와 사회보장기여금을 납부한 뒤 최종적인 가구소득을 얼마나 받게 되는지를 보여준다. 2019년 데이터이고, 비교하기 쉽게 2020년 1월 초 원화로 통일하였다.

데이터에서 한국의 주택급여는 연 438만 원으로 기록되어 있다. 데이터의 설명에 따르면, 한국의 주택급여는 국민기초생활보장제도 내의 주택급여를 말한다. 2019년 OECD에 보고된 우리나라 전일제노동자 평균임금의 50%는 연 2488원, 월 207만 원이다. 한편 복지급여 지출 기준으로 작용하는 4인 가족 중위소득은 월 461만 원이고, 국민기초생활보장제도에서 주택급여를 받을 수 있는 중위소득 45% 소득은 월 208만 원이다(연소득으로 환산하면 2491만 원). 모델 가구는 가까스로 주택급여의 수급자가 되었다.

그러나 기초생활보장 수급자 선정을 위한 소득인정액에는 소득 이외에도 재산 등이 포함되어 사실상 많은 저소득가구들이 수급자의 지위를 갖지 못하므로 주택급여를 받지 못하는 경우를 한국(1)로 하여 별도로 계산해 보았다.

가처분소득 변화: 덴마크는 69%, 영국은 51%, 한국은 11% 증가

이 표를 통해서 덴마크, 영국과 한국 저소득가구의 사례를 비교해 보자. 덴마크에서 평균임금의 절반 정도를 받는 저임금노동자의 연봉은 3723만 원이다. 이 노동자 가구에 대해 주택급여 440만 원, 가족급여 502만 원, 공공부조 3965만 원 등 총 4907만 원이 제공된다. 덴마크의 공공부조 제도는 대단히 복잡하고 독특한데, 가구 구성, 가구원수, 근로시간 수에 따라 급여의 차이가 크다. 한편 이 가구에 대해 소득세 2309만 원, 사회보장세 20만 원이 부과된다. 이에 최종적인 전체 가구소득, 즉 가처분소득은 6300만 원이다. 이 저소득가구는 애초 임금소득에서 69.3% 증액된 소득을 최종적으로 받는다.

영국에서 평균임금의 절반을 받는 저임금노동자의 연봉은 3121만 원이다. 이 노동자 가구에 대해 주택급여 796만 원, 가족급여 273만 원, 공공부조 급여 1032만 원 등 총복지급여 2066만 원이 제공된다. 이 가구에 대해 소득세 204만 원, 사회보장세 216만 원이 부과된다. 최종적인 가구소득은 연 4704만 원이다. 결국 이 저소득가구는 가장인 노동자 임금에서 50.7% 증액된 소득을 최종적으로 받는다.

우리나라의 저소득가구는 얼마나 가져갈까? 2019년 기준 노동자 평균임금의 절반은 연 2488만 원이다. 사회보장 급여를 보면, 주택급여 438만 원, 가족급여(아동수당) 240만 원, 공공부조 0원, 근로장려금(EITC) 238만 원 등 총 916만 원이다. 이 저임금노동자의 소득세는 0, 사회보장세는 211만 원, 최종적인 가처분소득은 3192만 원으로 28.3% 증액되었다. 그러나 다수의 저소득가구는 주택급여의 수급자가 아닌 경우가 많으므로 주택급여를 0으로 계산해보면, 총가처분소득은 2754만 원이고 10.7% 증액되었다.

저소득가구 지원의 다양성

위 표로부터 흥미 있는 여러 가지 사실을 알 수 있다. 첫째는 저소득가구를 지원하는 방식의 다양성이다. 조세제도를 통해서 지원하는 나라들이 있고, 사회복지급여를 통해서 지원하는 나라들이 있다. 사회보장세의 축소를 통해서 지원하는 나라도 있다. 호주, 벨기에, 미국은 세금환급을 해주는 나라들이다. 한국은 조세감면을 통해 저소득가구를 지원하는 나라이다. 이 주제에 관한 전문연구자인 Ive Marx에 따르면 저소득가구의 과세소득세액(tax liabilities)이 점점 더 축소되고 있고, 근로장려금 등 조세제도를 통해서 저소득가구를 지원하는 사례가 확대되고 있다.

보편증세를 사용하는 대표적인 나라는 노르딕 국가들인데 낮은 면세자 비율, 저소득자에게도 높은 수준의 소득세 부과 등의 특징을 가진다. 예컨대 덴마크에서는 2019년 기준으로 연 800만 원 이상의 소득을 올리면, 그리고 스웨덴에서는 연 225만 원의 소득을 올리면 누구라도 세금을 납부하여야 한다. 따라서 이들 국가의 면세자 비율은 아주 낮다. 스웨덴의 면세자 비율은 6.6%이다. 노르딕 국가들의 이러한 특징은 역사적으로 형성되어 온 것이며 그들이 누리는 높은 수준의 보편복지를 대가로 하여 만들어진 것이다.

둘째는 저소득가구에 대한 지원 정도를 파악할 수 있는 수치는 위 표에서 맨 오른쪽에 있는 (B-A)/A * 100, 즉 가처분소득 증가율이다. 이 수치는 애초 소득(A)에서 늘어난 가처분소득(B-A)을 애초 소득(A)으로 나눈 비율이다. 이 비율이 높은 나라들은 덴마크, 영국, 프랑스, 일본, 호주 등이다. 이 나라들의 저소득가구는 시장소득에서 각각 69.3%, 50.7%, 45.0%, 37.4%, 37.3% 증액된 가처분소득을 가져간다. 그러나 한국의 저소득가구는 불과 10.7%를 가져간다.

한편, 스웨덴이 저소득가구를 지원하는 제도가 미발달한 것은 노사 간의 단체협약을 통해서 높은 수준의 최저임금을 설정하기 때문일 것이다. 2019년도 호텔 레스토랑 업종의 최저임금은 2320달러에 이른다. 남부 유럽 국가들은 특히 공공부조, 근로장려금 등 저소득가구를 지원하는 제도들이 미발달했다. 이 나라들에서 근로소득자 상위 20%의 현금급여가 하위 20%의 현금급여보다 몇 배 더 많은 제도적 배경을 형성한다. 최근 이 나라들에서 보이는 하층노동자들의 급진화 현상은 이러한 제도적 특성을 반영하고 있다.

복지급여의 빈약과 최저임금의 과잉정치화

최저임금제도가 가족 빈곤에 미치는 효과는 제한적이다. 많은 최저임금 노동자들은 평균 이상의 소득을 갖는 가구에 소속되어 있다. 우리나라에서도 가구 내 다른 소득창출자 때문에 최저임금 미만 노동자가 빈곤층일 확률은 30% 정도이다. 그럼에도 불구하고 단신 노동자나 외벌이 노동자가구일 경우에는 여전히 최저임금은 빈곤에 대항하는 수단이다.

올해도 최저임금 논의가 시작되면서 민주노총은 25.4%의 인상을 요구했다. 또한 최저임금 수준에서 임금이 결정되는 보육업종에 속한 보육교사는 최저임금위원회 근로자위원으로 참여하면서 "중요한 건 생계소득 보장이고, 사회가 그 보장 역할을 해야 한다"고 결의를 다졌다.

그러나 저소득가구의 소득수준에 영향을 미치는 것은 최저임금만이 아니다. 위의 표에서 알 수 있듯이 조세제도 및 다양한 사회보장제도가 영향을 미친다. 더욱이 우리나라의 저소득가구에 대한 소득지원제도는 공공부조 제도의 수급자가 아닌 한 미미한 수준에 머물러 있다.

최저임금의 급격한 인상이나 과도한 상승, 높은 수준의 최저임금은 불가피하게 청년이나 고령층 등 노동시장 취약계층의 노동시장 퇴출을 초래하고 높은 청년실업률의 주요 원인이 된다. 높은 수준의 최저임금 패러다임에 대한 사회적 동의는 국제적인 수준에서 아직 이루어지지 않았다. 최저임금의 과잉정치화를 줄이기 위해서라도 정부는 저소득가구에 대한 지원을 강화하여야 한다. 노동조합 등 이해당사자들도 저소득가구에게 풍부한 복지급여를 제공하는 다른 사회에 대한 상상력을 키워야 한다.

전체댓글 0