"누구한테 투표할지 판단이 잘 안 설 때 후보 선택하는 방법.

1. 재산 수준이 나랑 비슷한 후보를 고른다.

→ 부자가 나 같은 사람 대변할 리가 없기 때문"

정책 논쟁도 제대로 벌어지지 않는 선거에서 후보자를 선택하기 위해선 재산 수준을 검토하는 건 괜찮은 생각이다. 어디서 재산 정보를 볼 수 있을까? 집에 배달된 선거 공보지를 보면 재산 금액이 나온다. 그런데 이 정보는 얼마나 당신의 취지에 맞는 자료일까?

후보자 순자산 정보의 한계

한 가지 사례를 살펴보자. 성남시 수정구에 출마한 후보가 있다. 중앙선거관리위원회에 신고된 이 후보의 순자산은 4억7000만 원이다. 후보자의 재산 규모로는 눈에 띄는 사례가 아니다. 게다가 이 후보는 판사 출신이고 현재 법무법인의 대표 변호사이다.

이번엔 중앙선거관리위원회 홈페이지를 들어가 클릭 클릭을 해가며 더 깊이 들어가보자. 후보자별 재산 내역을 보면 이 후보는 하남, 청양, 서산 및 군산 네 곳에 토지를 가지고 있고, 수원 영통에 아파트 3채, 성남 분당에 약 60평짜리 연립주택을 가지고 있고 상가를 31개 보유하고 있다. 그리고 빚이 31억 2000만 원이다. 그래서 전체 재산에서 채무를 뺀 순자산이 4억7000만 원으로 보고되었다.

공직자 재산 신고 요령에 따르면 토지 및 건물 등 부동산의 경우 기준 시가로 신고토록 하고 있다. 일반적으로 기준 시가는 시가의 60% 안팎 정도를 반영한다. 경우에 따라서는 30% 정도인 경우도 있다. 이에 반하여 채무는 시가를 온전히 반영할 수밖에 없다. 재산 구성이 빚을 빌려 토지와 건물을 비롯한 부동산에 투자한 후보자라면 상대적으로 재산이 과소평가되는 구조이다.

앞에서 본 후보자의 순자산액이 이렇게 적을 수(?) 있는 건 금융권으로부터 많은 빚을 내서 부동산에 투자한 것이라고 밖에는 설명이 되지 않는다. 참고로 이와 같은 상태에서 (누구든 언젠가는 발생할 일인) 상속세를 내야하는 경우라면 이 후보 배우자나 직계비속 들이 내게 될 상속세는 ‘0’이다.

채무가 10억 원이 넘는 후보자들

이와 같은 사례가 그리 특별하지는 않다. 주요 정당의 전체 지역구 후보자와 당선권 비례대표 후보들을 대상으로 부채가 10억 원 이상이면서 동시에 부동산에 10억 원 이상 투자한 후보들의 현황은 다음과 같다.

새누리당의 경우 267명 출마자 중 15%인 39명이 여기에 해당되며, 이 분들의 평균 채무는 29억 원, 부동산 투자액은 평균 62억 원이다. 채무 측면에서만 보면 국민의당이 1위이다. 177명 중 30명이 해당하였으며 평균 31억 원을 빌려서 약 47억 원을 부동산에 투자하였다. 채무의 규모가 일반인 수준을 훨씬 넘는다.

통계청이 발표한 2015년 가계 금융∙복지 조사결과에 따르면 2015년 3월 말 기준 가계 평균 자산은 3억4246만 원이고 가계 평균 부채는 6181만 원이다. 이 수치와 비교하면 주요 정당의 부동산 부자들(정확히는 빚을 10억 원 이상 빌려서 부동산에 투자한 사람들)의 평균 부채는 약 30억 원 안팎으로 가계 평균의 무려 50배에 가깝다. 이들이 부담하는 이자가 3% 금리를 가정하면 1억 원에 육박한다.

결국 언론에서 이자율이 1%만 올라도 가계에 지대한 영향을 미친다고 보도할 때 여기에 가장 해당되는 대상이 누구의 가계일까? 일반 가계에서 평균 부채 6181만 원에서 이자율 1%가 상승했다면 고작(?) 60여만 원에 그친다. 돈 빌려서 부동산에 투자한 분들이 과연 공익 편에서 의사 결정을 할 수 있을까 걱정이다.

위에서 본 사례들이 극단적일 수 있고, 대개의 선량한 후보들은 그렇지 않을 수도 있다. 지금부터는 주요 4개 정당의 전체 지역구 입후보자들과 당선권 비례대표 후보자 평균을 살펴보도록 하자.

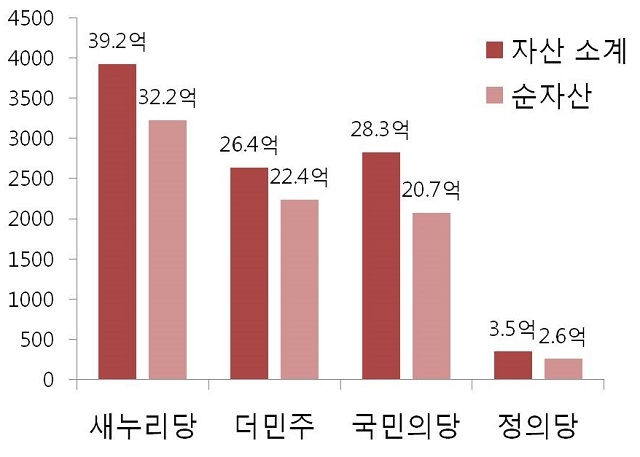

먼저 새누리당을 보자. 후보자들의 평균 자산이 39억 원 정도이며(전국 가계 평균이 3억4000만 원임을 상기해 보자) 그 중 20억 원 가량을 부동산으로 가지고 있다. 앞서 밝혔듯이 부동산은 기준시가로 신고 된 바 약 60% 안팎으로 시가를 반영한다. 채무는 약 7억 원에 달한다. 결국 자산과 부채 모두 가계 평균의 약 10배가 넘는다. 이와 같은 경향은 더불어민주당에서도 나타나고, 국민의당은 두 정당의 중간 지대에 나타난다. 눈여겨 볼 것은 채무에서 만큼은 국민의당이 다른 당에 비해 높다는 점이다.

블라인드 테스트와 재산 정보의 의의

다시 앞서의 페이스북 글로 돌아가 보자. 선거의 때를 맞아 언론에서 얻은 정보로 후보를 평가하는 것이 만만한 일이 아니다. 이른바 블라인드 테스트를 하게 된다면 누가 진보 정당이고 보수 정당 후보인지 알아내기 힘들다.

그렇다면 누가 얼마의 재산을 가지고 있는지, 얼마만큼 빚을 가지고 무엇에 투자하였는지에 관한 정보는 유용할 수 있을 것이다. 수십억 원의 부동산과 수억 원의 은행 빚을 가지고 있는 선량들이 과연 누구의 이해를 위해 정치를 펼까?

(김경율 회계사는 참여연대 부집행위원장입니다.)

전체댓글 0