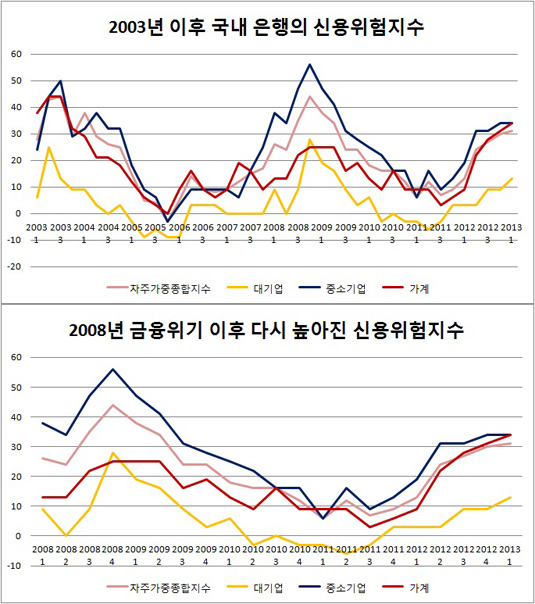

3일 한국은행이 발표한 '금융기관 대출행태서베이 결과'를 보면, 국내 은행의 1분기 가계 신용위험지수 전망치는 34를 기록했다. 이는 카드대란이 절정에 달했던 지난 2003년 2분기(44) 이후 최고치다(상단 그래프 참고).

글로벌 금융위기 사태가 한창이었던 지난 2008년 2분기 당시도 이 수치는 25에 그쳤다.

신용위험지수란 한은이 시중은행 대출책임자를 상대로 향후 신용위험 변동 전망을 물어본 결과를 수치화한 것으로, 신용위험이 더 커질 것이라고 응답한 사람이 많을수록 수치가 올라간다. 최대치는 100이며 최저치는 -100이다.

2002년부터 관련 자료를 집계한 이래, 신용위험이 가장 높았던 건 경제주체별로 볼 경우 지난 2008년 4분기 중소기업의 56이다. 중소기업과 대기업, 가계의 변동추이를 평균한 가중종합지수로는 2003년 3분기의 44가 최고치다.

한은은 이처럼 가계의 재무구조가 취약하리라는 전망이 많은 주요 원인으로 수도권 주택가격 하락이 지속되고 경기부진도 이어질 것이라는 예상이 지배적이라는 점을 들었다. 가계의 주요 자산인 주택가격이 떨어지면서 가계의 주택담보대출 상환 능력이 취약해지고, 경기부진 여파로 취약계층을 중심으로 채무상환능력도 떨어지리라는 우려가 신용위험지수 상승을 이끈 것이다.

특히 신용위험지수 변동 추이를 2008년 이후로 떼 보면(하단 그래프 참고), 금융위기 당시 중소기업, 대기업에 비해 상대적으로 낮았던 가계의 신용위험이 시간이 지나면서 점차 더 커짐을 알 수 있다.

상대적으로 중소기업과 대기업의 신용위험지수 반등세는 약한 반면, 금융위기 당시만 해도 그나마 건전했던 가계의 신용위험은 더 빠른 속도로 커지고 있다.

김용선 한은 거시건전성분석국 조기경보팀장은 "글로벌 금융위기 당시만 해도 견딜 만하던 가계부채가, 이후에도 지속적으로 늘어나면서 가계 신용위험지수를 더 빠른 속도로 끌어올렸다"고 지적했다.

금융위기 이후 가계부채가 더 쌓이면서 가계의 부도 위험이 높아졌다는 의미다. 금융위기 조기 탈출을 위해 정부가 이끈 가계대출 규제 완화책과 무관하지 않은 것으로 풀이된다.

|

| ▲상단 그래프는 2003년 카드대란 이후 국내 시중은행의 신용위험지수를 나타낸 것이고, 하단 그래프는 이 중 2008년 이후만 따로 떼서 확대한 그래프다(클릭하면 크게 볼 수 있습니다). ⓒ프레시안 |

은행들, 기업 등에 비해 가계부문 주택 대출 적극적

비록 미미하지만 시중은행의 1분기 가계부문 주택 대출태도가 중소기업, 대기업, 가계 일반대출에 비해 적극적이라는 점도 눈에 띄는 대목이다.

한은이 조사한 올해 1분기 대출태도를 보면, 국내은행의 중소기업 대출태도는 -3, 대기업 대출태도는 -6, 가계일반 대출태도는 -3을 기록했다.

반면 가계주택 대출태도는 유일하게 3으로 플러스였다.

대출태도란 한은이 시중은행을 대상으로 앞으로 3개월 동안 대출취급기준을 완화할지, 보수적으로 잡을지를 조사한 결과를 수치로 나타낸 자료다. 이 지수가 플러스면 은행이 대출 조건을 완화하려 한다는 뜻이고, 마이너스면 대출을 더 까다롭게 하겠다는 의미다. 최대치와 최저치는 각각 100과 -100이다.

즉, 비록 미미한 수치이긴 하지만 시중은행이 올해 1분기 중 기업에 비해 가계 주택대출은 그나마 덜 엄격하게 관리하겠다는 뜻으로 풀이된다.

한은은 2016년 말까지 시중은행의 장기 고정금리 주택담보대출 비중을 30%까지 확대하겠다는 정부 뜻에 따라 시중은행이 관련 대출을 늘리려는 성향이 강해지면서, 이와 같은 조사치로 나타났다고 밝혔다.

김중수 총재 역시 여러 차례에 걸쳐 정부의 '가계부채 연착륙 종합대책'과 관련해 고정금리 주택담보대출 비중 확대를 꼽아왔다. 그러나 이는 한은 금융통화위원회 안에서도 비판이 제기된 정책이다.

지난 2011년 7월 14일 한은 금통위에서 한 금통위원은 "가계부채 연착륙 종합대책으로 거론된 '변동금리부 거치식 주택담보대출의 비중 축소와 고정금리부 원리금 분할상환식 대출 비중 확대'는 차입자들의 원리금 상환부담을 일시에 늘어나게 한다"며 가계부채 해소의 근본적인 해결책이 아니라고 비판했다.

전체댓글 0