최근 들어 가계의 신용 위험도가 20여년 전 가계 신용카드 부실 사태 이후 가장 높은 수준까지 치솟은 것으로 조사됐다. 그간 빚에 의지해 온 가계 경제가 와해할 위기에 처한 모습이다.

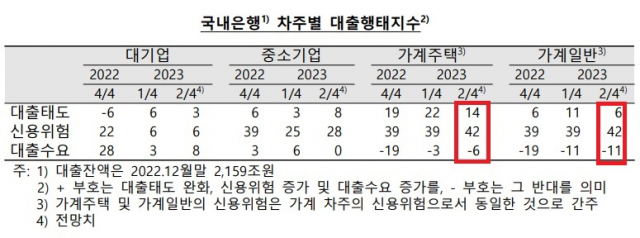

26일 한국은행이 발표한 올해 1분기와 2분기 '금융기관 대출행태서베이 결과' 자료를 보면, 국내 시중은행이 전망한 2분기 가계의 신용위험지수는 42였다. 주택담보대출과 신용대출의 위험도가 42로 동일했다.

이는 2003년 2~3분기의 44 이후 20여 년 만에 가장 높은 수준이다. 코로나19로 인해 전국이 멈췄던 지난 2020년 2분기의 해당 지수는 40이었다.

올해 1분기 가계 신용위험지수는 39였다. 작년 4분기와 동일한 수준이었다. 시중은행이 가계를 상대로 신용대출을 실시한 결과, 2분기 들면 지금보다 가계 경제의 부실 대출 위험이 더 커질 것으로 내다본 셈이다.

신용위험지수는 한국은행이 204개 금융기관의 여신총괄 책임자를 대상으로 앞으로 신용위험이 어느 정도로 높아질 것으로 내다보는지를 100에서 -100 사이 지수로 서베이한 지표다. 100에 가까워질수록 위험 수준이 더 커질 것으로 전망한 은행이 많았음을 의미한다.

가계 대출의 위험도가 올라갔음은 연체율로도 이미 확인됐다. 지난 25일 금융감독원이 발표한 은행대출 연체율 자료를 보면, 올해 2월말 기준 가계의 주택담보대출 연체율은 0.20%, 주택담보대출을 제외한 대출(신용대출 등) 연체율은 0.64%였다. 신용대출 등의 연체율은 1년전 0.37%에서 거의 두 배가량 급증했다.

중소기업의 2분기 대출 신용위험지수는 28로 집계됐다. 전 분기 25에서 위험도가 더 올라갔다. 대기업의 2분기 신용위험지수는 1분기와 동일한 6이었다.

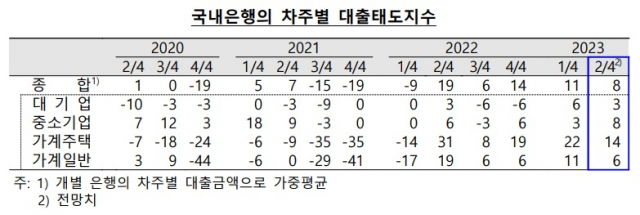

한편 가계의 신용위험이 커지는 상황과 별개로 국내은행의 대출태도는 앞으로도 더 완화적인 모습을 보일 것으로 예상됐다.

한은이 조사한 국내은행의 2분기 종합 대출태도지수는 8이었다. 전 분기 11에서 다소 약화했다.

경제주체별로 대출태도지수를 나눠 보면, 가계의 주택담보대출 태도지수는 14로 집계됐다. 전 경제주체 중 가장 높았다. 가계의 일반신용대출 태도지수는 6으로 집계됐다.

두 지수 모두 전 분기(22, 11)에 비해 다소 약화했지만 여전히 0을 웃도는 플러스 수준을 유지했다. 2분기에도 가계를 대상으로 하는 대출이 활발히 이뤄질 것으로 여신 담당자들은 내다 본 셈이다.

한은은 이에 관해 "그간 가계대출 감소세가 지속된 데다 최근 다주택자 대출규제 완화(3.2대책) 등의 영향으로 주택자금대출을 중심으로 완화적 태도를 이어갈 전망"이라고 밝혔다. 정부의 대출 완화 조치도 가계 대출태도에 큰 영향을 끼친 것으로 평가됐다.

이와 관련해 은행의 전년동기대비 가계대출 증가율은 지난해 말 -0.8%였고 올해 2월 말에는 -1.4%였다.

여신 담당자들은 2분기 기업대출 역시 활발히 이어질 것으로 전망했다. 한은은 "예대율규제 완화 연장 조치에 따른 대출여력 증대, 은행간 시장확보 경쟁 등으로 중소기업을 중심으로 대출태도 완화기조가 지속될 전망"이라고 밝혔다.

구글에서 프레시안을 더 자주 만나기

전체댓글 0