대통령이 셀까, 삼성이 셀까. 이 질문에 대한 답을 가늠해볼 수 있는 논쟁이 최근 국회에서 진행 중이다. '보험 설계사(또는 보험 모집인)' 등 일부 특수고용직노동자들에 대한 산업재해보험 적용 의무화를 둘러싼 논쟁이다.

이는 박근혜 대통령의 대선 공약이자 국정 과제이며 최근 발표된 경제 혁신 3개년 계획 중 하나다. 그런데 이를 현실화하는 관련 법 개정안이 지난 2월 여당 의원(새누리당 최봉홍)의 발의에도 수개월째 국회를 표류하고 있다.

알쏭달쏭. 대통령이 밀고 여당 의원이 발의해 단 한 명(새누리당 이완영)을 제외한 여야 의원들의 찬성으로 국회 상임위원회(환경노동위원회)를 통과한 이 법안. 그런데도 왜 아직도 마지막 관문인 법제사법위원회를 넘지 못하고 있을까.

삼성생명을 위시한 민간보험 업계의 강한 입김 때문이라는 이야기. 이 김에 '산재보험 민영화', 그리고 더 나아가 전체 공적보험 민영화의 물꼬를 터보겠다는 업계의 굳건한 의지와 로비 때문이라는 이야기가 여의도를 떠돌고 있다.

'독소조항' 손본 산재법 개정안…'한 보 진전'도 가로막나

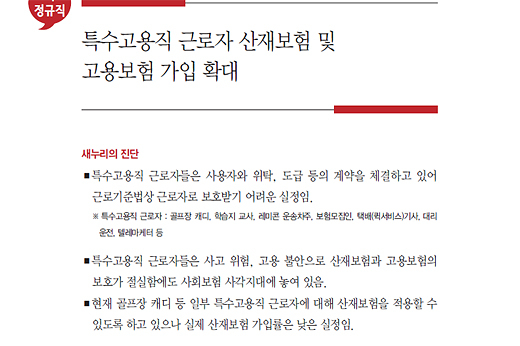

문제의 법안명은 '산업재해보상보험법 일부개정법률안'이다. 기업에 종속돼 일하면서도 형식적으론 사업자인지라 각종 노동 관계법의 보호를 받지 못하는 특수고용노동자 중, 현행법에 따라 산재보험 가입이 가능한 6개 특례 업종 종사자, 44만여 명을 상대로 한 개정안이다. 보험설계사(30만 명), 골프장 캐디, 학습지 교사, 레미콘 기사, 퀵서비스 기사가 여기에 속한다.

이들은 현행법에 따라도 산재보험 가입이 가능하다. 아니, 사실 '당연 가입' 대상이다. 그런데 '본인이 신청한 경우, 적용제외를 허용'한다는 '독소조항' 탓에 그 가입률은 채 10%가 되지 않고 있다. 사용주들은 우월적인 지위를 이용해 '적용제외 신청서'를 노동자들에게 들이민다. 일자리를 놓치지 않으려면 산재보험을 포기해야 하는 특수고용노동자들의 사례는 익히 알려져 있다.

이렇듯 독소조항 하나로 법 취지가 무색해진 형국을 '정상화'하려는 개정안이 발의됐다. 사용주의 의지로 마구잡이 신청이 가능했던 '적용 제외'를 제한하자는 내용이다. 개정안은 부상·질병, 출산·육아 등으로 한 달 이상 휴업하는 등 대통령령이 정한 사유에만 적용제외를 신청할 수 있도록 했다.

중요한 개정안이지만, 사실 냉정히 보면 '한 보 진전'을 간신히 허락하는 정도다. 여느 노동자들처럼 사용주에게 보험료 100% 부담을 지우자는 것도 아니고 (현행법상 특고만 사업주와 노동자가 보험료를 5대 5로 부담한다.) 250만 전체 특고 노동자에게 산재보험을 확대하자는 것도 아니다. 현행법의 취지를 무색하게 하는, 단 하나의 문제 조항을 손보자는 것이다.

공적보험의 '사회연대적' 성격 외면…'커버리지' 따지는 국회

그럼에도 반발이 엄청나다. 지난 2월 국회 환노위를 통과하기까지도 잡음이 많았고 기어이 지난 22일 열렸던 법사위 법안심사 2소위에서도 거센 반발(주로 여당)과 미적지근한 찬성(주로 야당)으로 끝내 불발됐다.

새누리당 김진태·김회선·김학용 의원 등은 이날 '보험 설계사들은 더 좋은 민간보험(보통 일하는 보험사가 제공하는 단체보험 또는 상해보험)에 가입돼 있어 산재보험이 필요 없다', '보험 설계사는 돌아다니면서 사고가 날 일이 별로 없다.', '사고가 나 봐야 교통사고 정도인데 산재보험 커버리지(보상범위)가 안 맞다' 등의 논리로 개정안 통과를 극렬히 반대했다.

그러나 민간보험이 산재보험보다 더 나은 보험이라는 이들의 주장은 근거가 빈약하다. 민간보험은 대체로 산재보험이 갖춘 장애·유족·휴업·요양·간병·직업 재활 급여 등의 보상 제도가 없거나 그 수준이 낮다. 보장 방식도 연금식이 아닌 일시금 형식이 일반적이다. 일을 하다 다쳤을 때 치료를 받고 직장으로 복귀하는 '프로그램'이란 성격이 민간보험엔 녹아 있지 않은 셈이다.

'노동의 대가로 국가와 고용주가 책임진다'는 의미인 무과실 책임주의와 사고 발생률이 높은 사업장이 낮은 사업장을 도와주는 '상부상조'의 정신 또한 산재보험에만 녹아 있다. 민간보험은 재해 시 노동자의 과실을 따지고, 급여 수준도 사업주가 낸 보험료에 따라 좌우된다. 약관을 꼼꼼히 따져 가입해야 하는 말 그대로 흔한 보험 상품이다.

이런 차이는 공적보험과 민간보험이 가진 근본적인 성격 차이를 고스란히 보여 준다. 박정희 대통령 시절인 1964년 도입된 산재보험은 국가 차원의 공적 사회보험의 효시와도 같다. 과실 책임과 보상 책임을 나누는 사회 연대적 보험을 민간보험으로 대체할 수 있는가. 이것이 가능하다는 주장은 국가 차원의 사회보장 체계의 의미를, 더 나아가 국가의 존재 이유를 제대로 이해하지 못한 결과다.

산재보험 당연 가입 반대 = 산재보험 민영화

더 큰 문제는 민간보험을 치켜세우는 언행이 '산재보험 민영화' 논리로 직결된다는 점이다. 이제는 많은 이들에게 익숙해진 또 하나의 민영화 방법, '경쟁 체제 도입'이란 주장이 산재보험 체계 안으로도 파고들 틈이 생기는 셈이다. 삼성생명 등 보험업계 입장에서 보면, 자신들의 산재보험 또는 상해보험을 판매할 시장이 확대됨을 뜻한다.

당장 새누리당 이완영 의원 등은 '특고 산재보험 적용제외 신청 사유에 민간보험 가입도 포함하자'는 논리를 펼치기 시작했다. 논의 중인 개정안을 단순 '반대'하던 데에서 한 발 더 나아가 개정안을 '수정'해 민간보험 시장을 '키워주자'는 주장으로 진화시켰다.

고용노동부도 걱정이 많다. 지난 2월 18일 환노위 법안심사소위 회의에서 정현옥 고용노동부 차관은 "산재보험을 민영화하려는 보험회사가 굉장히 많다. 자칫하면 산재보험을 허물고 민간보험으로 가자고 하게 된다. 민간보험은 보완재이지 대체재가 아니"라며 여당 의원들을 설득했다.

끝내 개정안 처리가 불발됐던 22일 국회 법사위 회의실 앞에는 삼성생명 관계자가 회의 결과를 기다리며 대기하고 있었던 것으로 알려졌다. 다음번 논의는 오는 24일 진행된다. 여기서 어떤 결론을 국회가 내릴 지는 미지수다.

삼성생명 등 보험업계가 결국 정치권을 '흔들었다'는 이야기로 정리될지, 특고 6개 직종이(라도) 산재보험 가입이 자유로워졌다는 '한 보 진전'이 만들어질지. 대통령이 셀지, 삼성이 셀지. 보험업계와 특고 노동자들의 이목이 국회로 쏠리고 있다.

구글에서 프레시안을 더 자주 만나기

전체댓글 0