왜 한국 증시만 큰 폭으로 고꾸라지나

연기금이 아니었다면 코스피지수는 지금도 1000선 밑을 헤매고 있었을 가능성이 높다. 전 세계적인 경기 침체 기조 속에 한국 증시만 잘 버텨내길 기대하는 것은 욕심이다. 하지만 이를 감안해도 국내 증시의 최근 하락기조는 심하다 싶은 면이 있다.

경제성장률 등 다른 거시 지표만 놓고 본다면 한국은 침체가 본격화된 선진국에 비해 상대적으로 사정이 나은 편이기 때문이다. 그런데도 유독 증시, 환율 등 자산시장 지표의 변동 폭은 이들 나라 못지않게 크다.

지난 한 달간 금융위기의 진앙인 미국 자산시장은 오히려 소폭 반등했다. 다우존스 산업지수의 최근 한 달간 수익률은 4.25%다. 나스닥지수(0.14%), S&P500지수(2.32%)도 올랐다. 영국과 독일, 프랑스 주가지수도 소폭 올랐다.

물론 모든 나라의 주가지수가 반등한 것은 아니다. 일본 니케이225지수의 최근 한달 수익률은 -6.27%다. 일본 정부는 아직 주식시장은 물론, 최근 엔화 초강세로 곤란을 겪고 있는 외환시장에도 개입할 기미를 보이지 않고 있다. 홍콩 항셍지수는 10.66% 하락했다. 대만과 호주, 인도네시아 주가지수도 6%가 넘게 빠졌다.

한국 주가지수의 수익률은 얼마나 될까? 최근 한 달간 코스피지수 수익률은 -12.39%, 코스닥지수는 -11.98%다. 3개월 전으로 비교하자면 코스피지수는 27.68%, 코스닥지수는 38.06% 하락했다. 연기금이 그렇게 많이 시장에 투입됐음에도 주요 선진국 지수에 비해 큰 폭으로 하락했음을 알 수 있다.

정부 관계자들은 시장의 심리가 지나치게 위축됐다고 설명했다. 투자자들이 현 장세에 너무 민감하게 반응하기 때문에 주가지수가 출렁인다는 얘기다. 청와대 이동관 대변인이 지난 달 29일 "국민의 투자 심리, 불안 심리를 자극하는 루머가 시장은 흔드는 것은 참으로 바람직하지 않은 현상"이라고 일갈한 데서 이를 알 수 있다.

시장 참가자들은 여기에 더해 한국 증시가 지난 해 외국에 비해 지나치게 많이 올랐다는 점도 근거로 꼽는다. 많이 올랐으니 많이 빠진다는 얘기다. 외국인 비중이 30% 정도로 외국 증시에 비해 매우 높은 구조적 문제도 원인이라는 주장도 나온다.

한국 증시, 대외변수 영향력 90% 넘어

이런 저런 원인이 복합적으로 작용하는 것만은 틀림없어 보인다. 하지만 무엇보다 큰 이유는 따로 있다. 한국 증시가 지난 97년 IMF 체제를 겪으면서 지나치게 개방됐기 때문이다.

7일 한국개발연구원(KDI) 송준혁 연구위원이 낸 '성장률 및 주가 변동에서 차지하는 해외요인의 비중 변화'를 보면 이를 잘 알 수 있다.

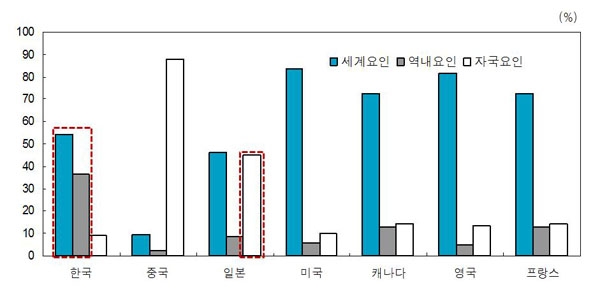

보고서에 따르면 외환위기 이전만 하더라도 한국 주가변동에 영향을 미치는 세계요인(아시아 역내를 제외한 다른 나라의 영향력) 기여도는 4.5%에 불과했다. 아시아 역내요인과 자국요인이 각각 45.9%와 49.6%로 절대적이었다.

그런데 IMF 체제 이후 이런 상황은 180도 뒤바뀌었다. 세계요인의 기여도는 54.1%로 급격히 올라갔고 자국요인 기여도는 9.2%로 폭삭 가라앉았다. 대외요인(세계요인+역내요인) 기여도가 90.8%에 달한다.

|

다시 말해 한국 증시 변동에 영향을 미치는 요인 중 외국 요인이 90%에 달하고, 국내 요인은 채 10%도 안 되는 셈이다. 한국의 내년 국내총생산(GDP) 성장률이 설사 강만수 기획재정부 장관의 호언처럼 4%대에 달한다손 치더라도 해외 경제가 살아나지 않는 한, 국내 증시는 결코 안정될 수 없다.

물론 세계 경제가 지난 30여년의 개방을 통해 서로 영향을 주고받는 체제로 구축됐다곤 하지만, 한국의 대외요인 영향력은 다른 나라에 비해 유달리 크다.

보고서에 따르면 아직 개방정도가 낮은 중국은 물론 일본도 증시에 미치는 자국요인이 여전히 50%에 가깝다. 미국, 캐나다, 영국, 프랑스 등 주요 선진국은 세계경제 요인이 자국 증시에 미치는 영향이 70%가 넘을 정도로 절대적이지만, 이는 이들 국가의 주가변동 자체가 곧 세계요인이기 때문이라고 송 연구위원은 설명한다.

따라서 한국 증시 회복은 외국 경제의 회복 정도가 확인되기 전까지는 결코 이뤄지기 어려운 꿈이라고 말할 수 있다. 자본시장이 대외요인에 이처럼 민감하게 휘둘리는 상황에서는 국내 경제 회복, 대기업의 수출 증대 정도로는 주가 방향성을 바꿀 수 없다. 단순히 'OO 종목은 펀더멘털이 뒷받침하는데 최근 하락폭이 크니 단기 반등을 기대할 만하다'는 정도의 투자보고서만 믿고 과감히 증시에 배팅하기에는 아직 위험성이 높다는 뜻이다.

주말 언론사에 배포한 증시전망 자료를 통해 배성영 현대증권 연구원도 이런 시각을 드러냈다. 그는 "글로벌 금리인하 공조가 지속되지만 주가는 반등다운 반등을 하지 못하고 있다. 실물 경제지표가 최악의 상황을 기록하고 있기 때문"이라고 밝혔다.

주가 전망을 하는 것은 불가능에 가깝다. 어디로 튈지 모르는 럭비공과 같기 때문이다. 하지만 방향성을 일정 부분 논할 수는 있다. 주가에 영향을 미치는 요인 중 90%가 말한다. "여전히 가라앉는 중"이라고. 나머지 10%, 곧 국내요인이 어느 정도 위력을 발휘할 지는 누구도 쉽게 장담하지 못한다.

전체댓글 0