지난 8일 10552.52로 마감한 다우존스의 최고점은 지난 2007년 10월에 기록한 14164.53이다. 문제는 다우존스 지수가 1년 사이에 61%나 올랐는데, 앞으로도 증시가 강세장을 이어갈 것인지, 아니면 약세장으로 전환할 것인지에 대한 장기적 전망을 두고 권위 있는 전문가들이 정반대의 주장을 펴고 있다는 점이다.

WSJ는 'Worries Rebound on Bull's Birthday'라는 기사(☞원문보기)에서 MIT 동문으로 '절친'이라는 로버트 실러 예일대 교수와 제러미 시겔 펜실베이니아대 교수의 의견 대립을 중심으로 엇갈리는 전망을 전했지만, 제목이 시사하듯 약세장을 전망한 실러 교수에 비중을 더 두었다.

WSJ "두 예측가의 평판에 영향을 줄 전망 대립"

실러 교수는 <비이성적 과열>이라는 책에서 닷컴버블 붕괴를 예측한 저명한 이코노미스트일뿐 아니라 부동산 시장의 동향에 관해서도 명성이 높은 권위자이며, 시겔 교수는 <장기투자 바이블>이라는 베스트셀러의 저자로 국내에서도 잘 알려져 있다.

쟁쟁한 교수끼리 전망이 크게 다르다보니 WSJ은 "두 사람 모두 자기의 견해를 뒷받침할 엄청난 자료를 제시할 수 있는 전문가"라면서 "어느 쪽이 맞는지 드러나면 예측가로서의 이들의 평판에 영향을 줄 수 있을 정도"라며 의미를 부여했다.

우선 실러 교수의 주장은 다음과 같다. 실러 교수의 전망은 10년 평균 기업 이익을 감안한 주가수익비율(PER)를 핵심지표로 삼았다. 1881년 이후 PER=16이 평균이다. 현재 PER는 20이 넘었다. 역사적으로 PER가 20이 넘으면 비싼 것이며 조만간 평균 이하로 떨어진다. PER가 20에 도달하면 그 후 10년에 걸쳐 연평균 2%씩 하락했다는 것이다.

|

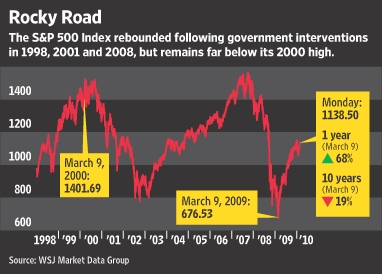

| ▲ S&P 500 지수가 정부의 부양책 이후 하락세로 돌아서는 추세를 보인다. ⓒWSJ |

물론 PER가 20이 넘어서도 상승세를 오랫동안 지속할 수도 있다. 2000년 초 PER는 40을 넘었다. 하지만 평균의 법칙으로 보면 PER는 어느 순간 16선 밑으로 하락한다는 것이다.

시겔 교수는 이런 방식의 전망을 일축한다. 10년 평균 기업 이익은 금융산업이 발달한 현재의 환경에서 사용하기에는 적절치 않은 자료라는 것이다. 지난 2008~2009년 월스트리트의 대형 금융업체들이 엄청난 손실을 뒤늦게 처리한 것에서 보듯 과거 자료는 왜곡돼 있다는 지적이다.

따라서 시겔 교수는 우발적인 손실처리 등의 변수를 배제한 미래수익 전망치를 주로 사용한다. 이 통계를 사용하면 경제가 경기침체에서 빠져나올 때 PER=18.5가 평균이다. 2010년 기업이익 예측 대비 PER는 14.5에 불과하다. 따라서 S&P 500 지수는 올해 PER=18.5에 도달하기까지 지금보다 23% 상승한 1400까지 오를 수 있다는 것이다.

시겔 교수는 "낮은 인플레이션의 조건 하의 증시에서 앞으로 10~20% 수익을 올리는 것은 쉽게 볼 수 있을 것"이라고 장담했다.

하지만 실러 교수는 최근 금융업체들의 손실처리가 10년 기업평균에 미치는 영향은 작다고 반박하며 시겔 교수의 분석에 동의하지 않았다.

2000년의 약세장을 정확하게 예상하며 유명해진 투자분석가 벤 잉커도 실러 교수의 견해를 지지했다. 잉커는 기업이익에 대한 논란을 피하면서 미래의 기업이익을 예측하기 위해 '역사적 이윤율'을 사용한다. 이 지표의 평균은 6%다.

닷컴버블이나 부동산 거품 등이 발생할 때 이 수치는 7%로 오르기도 했지만, 이 수치의 1% 포인트 차이는 생산성이 17%나 급등하는 것을 의미하기 때문에 지속가능하지 않은 지표다.

이윤율 6%라는 지표를 사용해 경제회복기의 기업 이익을 예측해보면 현재의 PER는 19에 해당한다. S&P500 지수가 지난 8일 기록한 1138.50에서 21% 가량 하락할 것이라고 잉커가 예상하는 이유다. 또한 잉커는 "향후 몇 년 동안 증시를 적정수준 이하로 밀어내는 어떤 일들이 벌어질 것"이라고 장담했다.

경기부양책 철회, 중국의 거품 등 변수도 도사려

이런 우려를 증폭시키는 변수 중 하나는 정부의 경기부양책 철회다. 글로벌 경제위기 속에 증시를 떠받쳤던 경기부양책이 약화되면 증시도 지지기반이 약해진다는 것이다. 더 큰 우려는 경기부양책이 철회되기 전에 거품 붕괴가 일어날 가능성이다.

일부 투자자들은 특히 신흥시장, 그중에서도 중국의 거품 징후를 눈여겨 보고 있다. 535억 달러의 자산을 운용하는 아르티오 글로벌 인베스트먼트의 키스 월터는 중국과 브라질 등 한 때 비중을 높였던 일부 신흥시장의 투자를 축소하기 시작했다.

하지만 여전히 많은 투자자들은 중국의 전망을 장밋빛으로 보고 있다. 하지만 WSJ는 "주가 전망과 경제 전망은 다르다"고 지적했다. 지난 2000년 닷컴버블 때도 강세장을 예상한 사람들은 마이크로소프트 등 유망 IT기업들이 지속적인 세계적 기업이 될 것이기 때문에 주가가 높은 것이 정상이라고 주장했다.

그 이후 이런 기업들은 지금도 세계적 기업이기는 하지만 현재 이들 기업의 주가는 2000년 고점 대비 평균 60%나 하락해 있다.

전체댓글 0