온라인시장의 확대는 기업 마케팅전략 구조에 획기적인 변화를 가져오고 있다. 기업중심의 종래 마케팅믹스(4P) 관점에서, 일차적으로 유통채널(Place)과 판촉(Promotion)의 혁신을 이끌고 이는 다시 가격(Price)과 제품전략(Product)의 변화로 연결된다. 나아가 고객중심의 新마케팅믹스(4C) 전반에 걸쳐 동시다발적인 변혁이 진행되고 있다.

*4C : Customer Benefit(고객 혜택), Cost to Customer(고객 기회비용), Convenience(고객 편의), Communication(고객 소통)

이 같은 상황 전개는 온라인시장이 중국 내수시장 개척의 유용한 툴(tool)로 떠오르고 있음을 의미한다.

중국 온라인시장 유형과 성장과정

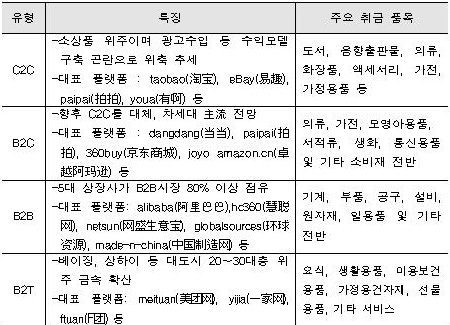

온라인시장은 거래자 실체에 따라 C2C(customer to customer), B2C(business to customer), B2B(business to business), B2T(business to team) 등으로 구분된다. C2C는 도서, 음향출판물 등 소상품 위주이며 광고수입 한계성, 신규 서비스 부족 등으로 수익모델 구축이 어려워 위축되는 추세다. B2C의 경우 시장의 전문화, 세분화, 규범화 흐름에 따라 향후 C2C를 대체하는 중국 온라인시장 주류로 등장할 전망이다. B2C에서 파생된 B2T(온라인공동구매)도 대도시 청년층을 중심으로 새로운 구매방식으로 급성장하고 있다. B2B는 알리바바 등 5대 상장사가 중국 전체 시장의 80% 이상을 차지한다.

중국은 국제 인터넷의 모든 기능을 본격 사용(1994)한 지 3년 후인 1997년부터 전자상거래를 시작했다. 이때부터 1999년까지를 도입기로 본다. 중국 최초의 B2B 사이트인 中国化工网('97.12)을 비롯, 첫 B2C인 8848('99.5), 첫 C2C인 易趣网('99.8)플랫폼이 이 때 등장했다. 현재 운영 중인 전자상거래 사이트의 약 5%가 도입기에 오픈한 것이다.

조정기(2000~2002)는 세계적인 인터넷 거품시기로 외자 의존도가 높은 기업들이 극심한 경영난에 직면하면서 업계의 옥석이 가려진 시기다. B2C 사이트 joyo(卓越) 오픈('00.5)에 이어 중국전자상거래협회가 정식 설립('00.6)됐으며 세계 최대 규모 eBay가 eachnet(易趣网) 지분 33%를 미화 3천만 달러에 인수('02.3)하기도 했다. alibaba(阿里巴巴)는 골드만삭스 등의 엔젤투자(500만 달러)를 받은 데 이어('99) 일본 소프트뱅크 등의 투자(2,500만 달러)를 추가 유치('00.12)해 중국 온라인업계 맹주로서의 기반을 다졌다.

<중국 온라인시장의 유형별 특징 및 주요 취급 품목>

|

회복기(2003~2005)의 가장 큰 특징은 2003년 상반기 발생한 사스가 온라인 비즈니스에 전례 없는 기회요인으로 작용하며 B2B, B2C 플랫폼 회원 수가 급증했다는 점이다. 지속적인 수익모델 개발 및 저비용 경영에 대한 업계 관심이 고조된 시기다. Alibaba가 1억 위앤을 투자해 taobao(淘宝)를 설립('03.5)한 데 이어 온라인 결제수단인 Alipay(支付宝) 출범('03.10)했다. 2005년에는 '전자서명법'이 시행(4월)됐고 알리바바는 야후차이나 자산 전액 인수에 이어 야후 본사 투자(10억 달러) 유치(8월)했다.

<중국 온라인시장의 성장 시기별 특징적 사건>

.JPG)

|

| 자료원 : 中國B2B硏究中心 |

2006~2007년 기간은 고성장기를 구가했다. 인터넷 환경 개선 및 보급 확대로 온라인시장이 본격적인 고성장시기에 진입하며 대부분의 B2B 업계가 영업이윤을 기록했다. 또한 전략적 제휴, 기업공개(IPO)가 업계 화두로 등장했고 온라인상거래 플랫폼이 크게 증가하면서 창업투자가 활성화됐다. globalsources(环球资源)의 慧聪国际(hc360) 지분 10% 매입으로 중국최대 규모의 B2B 전략적 제휴가 등장('06.5)했고 netsun(网盛科技)의 선전(深圳)거래소 상장으로 중국1호 인터넷상거래주가 탄생('06.12)했다.

2008년 불어닥친 글로벌 금융위기 여파 속에 오프라인 기업들은 전례 없는 위기에 직면했으나 내수위주의 B2B와 B2C 업계는 새로운 성장기회를 발견하는 전환기에 직면한다. 중국전자상거래협회가 항저우(杭州)를 '전자상거래의 도시'로 명명('08.5)했고 바이두(baidu.com 百度)는 C2C 시장 진출 발표('08.9)했다. '전자상거래 모델규범', '온라인쇼핑 서비스규범' 초안 발표('08.4) 및 '온라인중재규칙' 시행('09.5) 등 관련 법제 장치를 속속 마련했다.

중국 온라인시장, 얼마나 큰가?

B2B, B2C, C2C 시장

중국전자상거래연구센터 자료에 따르면 2010년 중국 온라인시장 거래액은 4조 3,400억 위앤 규모로 추산된다.(1~6월 2조 2,500억 위앤) 이 가운데 88.7%(3.85조 위앤)가 B2B이며 기타 11.3%는 B2C와 C2C로 구성된다. 온라인시장의 절대 부분을 차지하는 B2B 시장은 2012년까지 4조 5천억 위앤 규모로 성장할 전망이다. B2B 업체 수는 2010년 연말까지 9,350개로 증가한 것으로 보이며 2012년까지 1만 3,500개에 달할 것으로 보인다.

<중국 B2B시장 규모 및 예측>

.JPG)

|

| 단위 : 조 위앤 자료원 : 中國電子商務硏究中心(下同) |

<중국 B2B 기업체 수 및 예측>

.JPG)

|

| 단위 : 개 사 |

B2C 및 C2C 시장규모는 2009년 2,670억 위앤에서 2010년 4,900억 위앤으로 83.5% 확대된 것으로 추산되며 2012년 7천억 위앤(120조원)을 돌파할 것으로 예상된다.

<중국 B2C, C2C 시장 규모 및 예측>

.JPG)

|

| 자료원 : China IntelliConsulting, 中國電子商務硏究中心 |

B2C 및 C2C 사이트 수는 2010년 1만 4,500개에서 2012년 2만 5백 개로 확대돼 B2B 부문의 증가세를 상회할 전망이다.

<중국 B2C, C2C 기업체 수 및 예측>

.JPG)

|

| 단위 : 개 자료원 : 中國電子商務硏究中心(下同) |

모바일쇼핑, 해외구매대행, 공동구매

중국 온라인시장의 뉴 트렌드를 형성하는 모바일쇼핑(m-commerce)시장은 2010년 25억위앤 규모(전년대비 4.5배 성장)로 추산되며 2012년까지 향후 2년 동안 15배 이상 급팽창할 전망이다. 중국전자상거래연구센터에 따르면 2010년 1~6월에만 5,532만 명이 모바일 구매를 했으며 연간 기준으로 1억 명 선에 달한 것으로 추산된다. 주요 구매 품목은 가전, 일용품, 의류 등이다. 모바일상거래업계에서는 월등한 지배력을 가진 업체가 없으며 다수 업체들이 시장을 분할하고 있다.

<중국 모바일상거래 시장규모 및 예측>

.JPG)

|

| 단위 : 억 위앤 |

<중국 모바일상거래업체 시장점유율 현황>

.JPG)

|

2007년 약 4억 위앤 수준이었던 해외구매대행시장 규모는 2010년 1~6월 기간 78억 2천 만 위앤을 기록했고 연간 기준으로 110억 3천만 위앤(약 1조 8,750억 원)에 달해 전년 대비 2배 이상 성장할 전망이다. 2010년 9월 1일부로 시행된 중국세관의 '개인우편물품 수입관세액 조정' 조치에 따라 인터넷 구매를 통한 개인용 물품 반입시의 면세점이 종래 500위앤에서 50위앤으로 대폭 인하되면서 해외구매대행시장 확대에 부정적인 영향이 예상된다. 그럼에도 업계에서는 향후 2년(2011~2012) 동안 매년 100% 성장해 중국 국내 온라인시장의 성장세를 훨씬 초과할 것으로 전망된다. 해외구매대행 인기품목은 화장품, 분유, 가방, 신발 및 모자, 의류, 전자제품, 고급시계 및 악세서리 등이다.

<중국 해외구매대행시장 규모 및 예측>

.JPG)

|

| 단위 : 억 위앤 |

<해외구매대행 10대 인기품목>

.JPG)

|

모바일상거래와 해외구매대행 못지않게 온라인공동구매도 중국 유통시장에 일대 돌풍을 일으키고 있다. 온라인공동구매 업체수가 2010년 1월 53개에 불과했으나 6월에 485개로 확대됐고 연말까지 900개 수준에 달했다. meituan(美团网), mantang(满堂网), yijia(一家网), ftuan(F团)등이 1선 대도시 시장을 장악하고 있고 기타는 2, 3선 도시에 포진해있다.

<2010년 중국 온라인 공동구매 업체 수 증가추이(누계)>

.JPG)

|

| ▲ ⓒ프레시안 |

<2010년 중국 공동구매업체 시장 점유율>

.JPG)

|

중국 온라인쇼핑시장 추세

시장발전 추세

온라인쇼핑시장은 소매 개념의 C2C 및 B2C 시장을 통칭한다. 한국 및 기타 국가의 온라인쇼핑시장은 '대형 오픈마켓'에서 출발해 시간 경과에 따라 '종합 쇼핑몰 및 중소 전문몰 공존'의 형태로 발전한다.

중국의 경우 1단계 오픈마켓 시기는 타오바오의 독주로 막을 내렸다. 타오바오의 막강한 시장장악력으로 인해 2~4위권 업체들은 사실상 경쟁을 포기했다. 2위 업체 paipai는 추가 투자를 중단했으며 시장점유율도 하락 추세다. 2008년 타오바오가 B2C 쇼핑몰인 '타오바오 상청(商城)'을 출범하면서 2단계로 이행하기 시작했고 현재는 2단계와 3단계가 동시 성장 중이다. dangdang은 도서전문으로 출발해 일반 품목으로 확대하고 있다.(주력은 도서) 이 밖에 360buy는 전자제품 전문 몰, Ctrip은 여행상품, joyo는 종합 쇼핑몰, redbaby는 오프라인 육아용품 전문기업이 개설한 육아용품 전문 사이트로 각각 자리매김하고 있다.

중국 온라인쇼핑업계에서는 향후 2단계에서 3단계로의 이동이 보다 가속화될 것으로 예상하고 시장 점유율 확대를 통한 역전의 기회 모색 중이다. QQ의 paipai는 200여 개 브랜드 전문샵으로 구성된 B2C 종합몰인 'QQ상성(商城)'을 개설했다. 품목별 오프라인 유통기업들의 온라인쇼핑시장 진출도 가속화 추세다. 전반적으로 타오바오 독주의 C2C 시장에서 탈피, B2C 시장으로 이행하면서 전문 품목별 선두권 업체들의 약진이 예상된다.

시장변화의 동력

현재 중국 온라인쇼핑시장에서 나타나고 있는 C2C시장에서 B2C로의 이동(1단계→2단계) 및 B2C시장 내에서의 전문몰 분화 현상(2단계→3단계)의 최대 원동력은 '신용'과 '소비자 취향의 발전'이다. C2C와 B2C는 취급상품 구성 면에서는 큰 차이가 없기 때문이다. 타오바오 측 자료에 따르면, '타오바오 C2C'는 "숨어있는 저렴하고 좋은 상품을 고르는 재미(淘宝)'가 컨셉이며 '타오바오 상청(商城, B2C)'은 "브랜드정품을 온라인에서 믿고 구입할 수 있는 신뢰성"이 무기이다. 이에 따라 '타오바오 상청', 'QQ 상청'은 C2C 몰 보다 엄격한 입점 규정을 적용한다. 여기에는 정품 확인, 사업자등록번호 확인, 보증금 예치, 일정기간 내 무조건 환불, 짝퉁 판매 시 수 배 배상 등의 조건들이 포함된다.

변화의 또 다른 동력은 실명제 도입 등으로 C2C 시장에 대한 규범화가 시작되면서 기존 C2C상의 대형 판매자들이 점차 기업화하고 있는 추세라 할 수 있다. 타오바오 내에서 성장한 대형 C2C 개인판매자들은 이미 2~3년 전부터 세무당국의 세무조사를 받으며 세금을 추징당한 것으로 알려졌다. 모 의류 전문몰의 경우 수년치 세금을 일시에 추징당하기도 했다.

세부 시장동향

.JPG)

|

권역별 시장 분포

인터넷 및 전자상거래 전문 컨설팅사인 China IntelliConsulting (CI) 조사 결과, 중국내 온라인쇼핑이 가장 활성화된 26개 도시의 시장 규모가 중국 전체의 절반을 차지한다. 26개 도시의 권역구분은 ▶특급도시(4개) : 北京, 上海, 廣州, 深圳 ▶동부연해도시(13개) : 大連, 天津, 靑島, 濟南, 南京, 蘇州, 無錫, 杭州, 溫州, 寧波, 厦門, 東莞, 佛山 ▶중부 省수도(6개) : 石家庄, 鄭州, 武漢, 長沙, 合肥, 南昌 ▶서부 중심도시(3개) : 成都, 重慶, 西安. China IntelliConsulting, "中国网上购物消费者调查报告2010", 2010.5 2009년 중국 온라인쇼핑시장 규모가 2,670억 위앤(B2C 및 C2C)이며 전국에 산재한 26개 도시의 시장 규모가 1,358억 위앤으로 50.9%의 비중을 보인다.

온라인시장 규모 및 온라인 쇼퍼 수에서 4개 특급 도시(베이징, 상하이, 광저우, 선전)가 여타 권역을 크게 상회한다. 상하이가 285억 위앤으로 가장 크고 이어 베이징(229억 위앤), 광저우·선전(154억 위앤) 순이다.

<중국 권역별 온라인시장 규모와 온라인 쇼퍼 비교>

.JPG)

|

| 자료원 : China IntelliConsulting(下同) |

권역별 인터넷사용자 중 온라인 쇼퍼의 비율은 4개 특급도시(58.3%), 13개 동부연해도시(42.6%), 6개 중부 省 수도(35.8%), 3개 서부 중심도시(35.4%)의 순이다. 이는 향후 중서부 내륙 도시의 성장 가능성이 높음을 시사하는 것이다.

<권역별 인터넷사용자 중 온라인 쇼퍼 비율>

.JPG)

|

2008년 대비 2009년 시장 성장세는 특급도시 보다 기타 권역이 두드러진다. 전체 온라인 구매액 증가율은 동부(118.2%), 중부(111.9%), 서부(99.9%), 특급도시(58.3%) 이며 온라인쇼퍼 증가율은 동부(93.2%), 서부(89.9%), 중부(72.0%), 특급도시(36.9%)의 순이다. 건당 평균구매액 증가율은 상대적으로 권역별 격차가 크지 않다.

그러나 특급도시가 성숙기에 접어들면서 전국적으로 2, 3선 도시에서 온라인쇼핑이 본격 성장궤도에 진입하고 있다. 특히 동부연해지역의 시장 성장률이 가장 높음에 주목할 필요가 있다. 특급도시는 향후 온라인쇼퍼 수의 추가 증가율이 상대적으로 낮은 수준에 머물 전망이다.

<중국 권역별 온라인시장 성장세>

업체별 시장 점유율

.JPG)

|

전국시장 점유율은 거래액 기준으로 타오바오가 71.7%의 점유율로 압도적 우위('09)를 보이고 있다. 360buy, dangdang, paipai가 그 뒤를 잇고 있으나 2~4위 모두 합해도 1위 타오바오 점유율의 10% 남짓한 수준이다. 그러나 상위 8대 온라인쇼핑몰의 시장점유율은 대부분 전년대비 상승세이다.(기타 군소 온라인 쇼핑몰은 위축세)

<중국 주요 온라인쇼핑몰 전국시장 점유율>

.JPG)

|

| 주 : 상기 수치는 2009년 실적 기준 : 전년대비 점유율 증감은 taobao(+0.6), 360buy(+0.9), dangdang(+0.4), paipai(+0.1), redbaby(+0.2), vancl(+0.3), joyo(-0.3), M18(0.3), 기타(-1.8) |

권역별 시장 점유율

주요 온라인쇼핑몰들의 권역별 시장점유율에서는 기타 권역보다 특급도시(베이징, 상하이, 광저우, 선전)에서 업체별 분산도가 강하다. 1위 타오바오의 점유율이 연해, 중부, 서부 등 3개 권역에서는 모두 70%대인 반면 특급도시에서는 60%대 초반이다. paipai도 특급도시 보다는 기타 지역에서 상대적으로 높은 점유율을 유지하고 있다. 360buy, redbaby는 기타 지역보다 특급도시에서 양호한 실적이며 joyo의 시장점유율은 dangdang에 비해 특급도시 위주로 이루어져있다.

<중국 주요 온라인쇼핑몰 권역별 시장점유율>

.JPG)

|

권역별 소비자 침투율

주요 온라인 쇼핑몰의 소비자 침투율이 대체로 상승해 온라인 소비자들이 종래 '단일 사이트 위주'에서 점차 '복수 사이트 이용'으로 이동 중임을 시사한다. 타오바오의 경우 1년 전과 대비 소비자 침투율이 4.9% 포인트 상승한 가운데 특급도시보다는 기타 2, 3선 도시에서 상대적으로 높은 사용비율을 보인다. dangdang과 360buy의 소비자 침투율도 각각 3.6%p, 3.5%p 상승했다. 360buy의 시장은 1선 도시(특히 베이징, 상하이) 집중도가 높은 반면 2, 3선 도시는 상대적으로 낮다. paipai는 특급도시 및 동부연해도시보다 중부 및 서부지역에서 오히려 높은 소비자 침투율을 보이고 있다.

<중국 주요 온라인쇼핑몰의 권역별 소비자 침투율>

.JPG)

|

한편 1개 온라인쇼핑몰 사이트만 사용하는 소비자가 전체의 절반이상(51.3%)을 차지한다. 그 중 타오바오만 사용하는 비율이 44.0% 이다. 단일 사이트 사용 비율은 대도시보다 지방 중소도시일수록 높다. 타오바오 단일사용 비율은 특급도시와 기타 권역에서 각각 35.4% 및 50% 내외 수준이다.

<중국 권역별 온라인쇼핑몰 사용 비율>

.JPG)

|

브랜드 인지도

CI 조사에서 타오바오는 고객의 적극적 언급률 94.7%, 종합인지도 99.9%로 절대적인 우위를 보이고 있다. dangdang, paipai, joyo의 경우 인지도는 높은 수준이나 소비자들의 적극적 언급률이 낮다. 기타 M18, 360buy, vancl, redbaby 등은 인지도와 적극적 언급률 모두 저조하다. 이에 따라 중하위 온라인쇼핑몰들은 브랜드 인지도 제고를 위해 총력 마케팅을 전개할 것으로 예상된다.

<중국 온라인쇼핑몰 브랜드 인지도 비교>

.JPG)

|

| ▲ ⓒ프레시안 |

품목별/권역별 온라인쇼핑

중국 온라인 쇼퍼들이 가장 선호하는 구매품목은 의류(66.4%), 가구 및 가정용품(35.2%), 도서 및 음향제품(34.6%), 디지털제품(25.7%), 화장품(16.9%) 등의 순이다. 의류구입 온라인 쇼퍼의 비율은 특급도시(60.4%) 보다 지방 중소도시(70% 내외)에서 높게 나타난다. 가구/가정용품, 도서/음향제품 등은 특급도시의 비율이 높다.

<주요 품목별/권역별 온라인 쇼퍼 비율>

.JPG)

|

| 주 : 수치는 복수응답 |

품목별 판매 증감률

전체 온라인시장 내 각 품목별 점유비중은 의류가 23.5%('08)에서 24.5%('09)로 상승했으나 디지털 가전, 화장품, 서적 등은 감소했다. 반면 기타 품목들은 32.5%('08)에서 38.0%('09)로 5.5%p 급상승세를 보이고 있다. 이는 중국 온라인쇼핑 시장의 상품구성이 다원화, 분산화 되고 있음을 시사한다.

<주요 상품별 온라인 판매 비중 증감>

.JPG)

|

구매 품목별 성비 구성

화장품, 가구가정용품, 도서음향제품, 의류 소비자는 남성보다 여성이 현저히 많고 컴퓨터, 휴대폰, 디지털카메라, 게임관련 제품은 남성비율이 높은 수준이다. 전기제품, 스포츠 아웃도어제품, 완구 등은 소비자 성비에 큰 차이 없다. 구매 품목별 성비 구성은 상식적으로 보일 수도 있으나 온라인쇼핑 시장 마케팅 전략에서 간과할 수 없는 요소로 작용한다.

<온라인쇼핑 품목의 성별 구성>

.JPG)

|

온라인 의류시장 규모와 업체별 시장 점유율

온라인 의류시장 규모는 2009년 640억 위앤에 이어 2010년 1,150억 위앤(약 20조원)으로 추산된다. 2009년 기준으로 중국 전체 온라인 쇼퍼의 약 3분의 2(8,600만 명)가 의류 구입 경험을 갖고 있다.

<중국 온라인 의류시장 규모>

.JPG)

|

온라인 의류시장에서는 타오바오가 절대적인 위치를 유지하고 있다. 2009년 시장점유율 86.3%로 전년 대비 1.4%p 상승했다. 타오바오의 높은 점유율은 중국 국내외 브랜드 의류들이 중국 온라인시장 진출 시 타오바오를 첫 무대로 삼기 때문이다.

<중국 온라인 의류시장 업체별 점유율>

.JPG)

|

| ▲ ⓒ프레시안 |

제3자 지불시장

중국전자상거래연구센터에 따르면 2010년 1~6월 중국의 온라인 제3자 지불시장 규모는 4,500억 위앤으로 전년 동기 대비 71.1% 확대됐다. 연간 기준으로 약 8,500억 위앤으로 추산되며 2012년에는 1조 2,500억 위앤 규모로 예상된다. 전체 온라인쇼퍼의 4분의 3 이상(77.1%)이 알리패이(alipay)를 사용하고 있다.

<중국 제3자 지불시장 거래규모 성장세(억 위앤)>

.JPG)

|

| 자료원 : 中國電子商務硏究中心 |

<제3자 지불방식별 시장 점유율>

.JPG)

|

| 자료원 : China IntelliConsulting(下同) |

온라인쇼핑 만족도와 향후 계획

China IntelliConsulting(CI)이 26개 도시 3,500명을 대상으로 실시한 설문조사 결과 60% 이상의 온라인 쇼퍼들이 온라인쇼핑과 오프라인 쇼핑에 대해 비슷한 수준이라는 반응이다. 온라인이 오프라인보다 좋다는 의견(13.2%)보다 못하다는 의견(22.9%)이 다소 높은 수준이다. 이에 대해 CI는 온라인쇼핑이 대형 오프라인 매장(백화점, 대형 쇼핑센터 등)보다는 만족도가 다소 뒤지나 기타 일반 오프라인 매장보다는 높은 만족도를 보인다고 풀이한다.

<중국 소비자들의 온라인-오프라인 구매 만족도>

.JPG)

|

또한 37.9%의 응답자가 상품 구매 시 온라인 구매를 우선시 하겠다고 응답했다. 약 3분의 2(65.3%)가 우선 오프라인에서 상품을 확인 후 온라인 구매를 하겠다고 응답했다. 약 70%는 소수 품목만 온라인에서 구매하겠다는 의사를 밝혔고 22.3%는 200위앤 초과 상품은 온라인 구매 의사가 없다고 응답했다.

<온라인구매에 대한 태도>

.JPG)

|

한편 31.8%가 향후 온라인구매를 확대할 것이라고 답했고 54.6%는 현 구매수준 유지한다는 반응이다. 온라인구매 "축소"(6.3%) 또는 "생각 없음"(2.0%) 응답률은 미미하다.

<미래 온라인구매 계획>

.JPG)

|

중국 온라인쇼핑시장 전망

업계 합종연횡 및 융합 가속화

온라인쇼핑업계의 경쟁격화로 향후 경쟁우위를 점하기 위한 기업 합종연횡이 가속화할 전망이다. 타오바오의 주력 카테고리 '디앤치청'(电器城)는 360buy가 수수료를 납부하고 위탁 운영하는 온라인 기업 간 연합 사례로 볼 수 있다. 타오바오가 신규 런칭한 '콰이러타오바오'(快乐淘宝 hitao.com)는 중국 TV홈쇼핑 빅3 중 하나인 후난TV와 공동 설립한 자회사로 온라인과 TV 홈쇼핑의 연합 사례로 꼽힌다.

오프라인 기업의 온라인 진출도 활발해지면서 온-오프 융합 가속화 추세도 나타나고 있다. 전통적 제조업체(Skyworth 创维, Hisense 海信) 및 대형 오프라인 유통업체(Suning 苏宁, Gome 国美)의 B2C 시장 진입은 동종 업계의 온라인 시장 진출의 기폭제로 작용하고 있다.

자체 물류시스템 보강

물류배송은 온라인쇼핑에 있어 가장 중요한 부문 중 하나이나 중국의 경우 현실적으로 가장 낙후된 부문이다. IMI(创研)市场信息研究 자료에 따르면 온라인구매 경험자 가운데 12%이상이 배송 받지 못한 사례가 있다. 향후 업계 경쟁의 승패가 물류시스템 우열위에 따라 판가름 날 전망으로 온라인업계의 물류시스템 구축 확대노력을 강화할 것으로 예상된다. 알리바바는 오래 전부터 중국 20여 개 물류회사 지분 보유하고 있고 타오바오는 자체 물류센터를 운영하면서 물류사업에 진출할 계획이다. 360buy, vancl 등도 자체 물류회사 설립을 결정했다.

규모의 경제 효과

온라인쇼핑시장의 고성장으로 주요 기업에 대한 자금투자가 확대돼 본격적인 '규모의 경제' 효과가 나타날 전망이다. 벤처투자 전문 컨설팅사인 China Venture(投中集團)에 따르면 2010년 상반기 중국 온라인상거래업계의 투자유치 규모는 3억 3,100만 달러이며 연말까지 사상 최고수준에 달한 것으로 보인다. 2010년 6월 한달만해도 redbaby 등 9개사가 1억달러 규모 벤처투자 유치했다. 2011년에는 주요 온라인쇼핑업계의 기업공개(IPO)가 이어지는 가운데 풍부한 자금력을 확보한 업계가 취급품목 수 확대 및 권역별 소비자 유치 제고에 적극 나서면서 온라인쇼핑시장 규모 확대가 가속화될 전망이다.

B2B 소액무역 확대

글로벌 금융위기 및 환율 불안 여파로 전통적인 컨테이너식 대량무역이 충격을 받으면서 소액위주 B2B해외무역 부문에서 새로운 시장기회가 생겨나고 있다. 거래 비용 및 시간 절감 효과로 B2B 해외무역 점진적 활성화 환경이 조성된 것이다. 다만 온라인기반 상거래 특성상 일정 수준 이상의 규모 확대는 곤란할 것이다. 외국상품의 중국수출 뿐 아니라 중국 상품의 해외수출 확대에도 긍정적 요인으로 작용할 전망이다.

'과두독점'에서 '다원화 경쟁' 시대로

중국 온라인상거래 시장은 현재 극히 소수업체에 의한 과두독점체제이나 시장 참여자 확대로 다원화 경쟁시대로 전환할 것으로 보인다. hc360, netsun, globalsources 등 신흥 상장사 등장으로 B2B시장의 절대강자인 알리바바닷컴의 시장점유율 하락이 예상된다. B2C 및 C2C 시장에서도 최근 매년 수천 개의 신규 업체가 출현하고 있다. 다원화 경쟁시대 진입은 업계의 선순환 발전과 고객 구매비용의 지속적인 하락세를 이끌 전망이다.

C2C를 대체하는 B2C

신규 B2C 업체 수 급증 및 대형 제조업체의 B2C 병행, C2C 업체의 B2C 진출 등으로 B2C는 C2C를 대체하는 주류 온라인 시장으로 부상할 전망이다. B2C는 품질관리, 브랜드, A/S 경쟁력 측면에서 C2C 보다 우월하다.

법제도적 장치 보완

중국 온라인쇼핑시장은 급성장 속에서도 거래의 안전성 문제, 온라인 계약의 법률적 문제, 인터넷 신용 등 측면에서 여전히 허술해 향후 상시적인 법제도적 보완작업이 지속될 전망이다. 이 과정에서 온라인거래에 대한 세금부과 문제는 가장 민감한 사안이 될 것으로 예상된다.

소비자 수요 다양화·개성화 추세

의류 및 액세서리 비중이 높은 온라인쇼핑몰의 제품군이 지속 확대되는 한편 각 쇼핑몰별로 주력 및 비교우위제품 개발에 적극 나설 전망이다. 이로 인해 온라인 소비자들의 수요는 다양화 및 개성화 추세의 동시 진행될 것으로 예상된다.

중국 온라인쇼핑시장 참여 방안

한국관 형태 진출

한국 상품은 의류, 화장품, 식품, 주방용품, 문구, 인테리어 소품 등에서 이미 상당한 인지도를 확보했으나 기존 C2C 시장에서는 개인이 판매하는 짝퉁 범람으로 정품 입지가 좁은 문제점이 노출됐다. 이 같은 상황에서 중국 온라인쇼핑시장이 신용 및 브랜드중심의 B2C 시장으로 전환되고 있음은 우리 기업에 기회요인으로 작용한다. 기회효과 최대화를 위해선 '신용(정품 보증) 및 브랜드 효과'를 집약적으로 표출할 수 있는 '온라인 한국관 운영' 확대전략이 필요하다. 온라인 한국관은 KOTRA가 알리바바와 협력한 운영경험을 가지고 있다. 기업은 개별참여보다는 한국관 참여방식이 홍보효과 및 기업 발언권 강화 차원에서 훨씬 유리하다.

복수 플랫폼 선정

중국 온라인쇼핑시장은 C2C에서 B2C로 이동하고 '타오바오 독점'에서 '종합 몰 및 전문 몰 동시 성장' 시대로 진입하고 있다. 종합 몰과 전문 몰들은 세(勢)확대를 위해 우수상품, 브랜드제품 소싱에 전력투구하고 있어 이 기회를 이용해 종합 몰, 전문 몰 채널을 선점하는 전략이 필요하다. 타오바오도 초기에는 상품, 브랜드 소싱을 위해 다양한 혜택을 제공했으나 시장 주도권 장악 후 문턱을 높인 바 있다. 종합 몰 및 전문 몰의 안정화 시기 도래 이전에 진출하는 것이 유리하다.

복수유망 플랫폼 선정방식과 관련해서는 공신력 있는 기관이 평가한 '온라인쇼핑몰 평가'를 활용할 수 있다. 중국전자상거래연구센터(中國電子商務硏究中心)가 주관하고 중국사회과학원, iresearch, analysys 등이 협력한 온라인 조사인 "2009~2010 중국 온라인쇼핑몰 평가"(2010.1~3)는 경영서비스 부문별 최우수 쇼핑몰과 품목별 최우수/우수 쇼핑몰을 선정한 바 있다.

<경영서비스 부문 최우수 쇼핑몰>

.JPG)

|

<품목별 최우수/우수 쇼핑몰>

.JPG)

|

B2B2C 전략 구사

중국 온라인쇼핑시장은 중심축이 B2C로 이동 중이다. 하지만 브랜드 인지도가 낮은 초기 진출기업의 경우 광고비와 운영비, 입점개설 비용부담 등으로 인해 당장은 B2C 시장 진출이 어려운 측면이 존재한다. 그 대책으로 B2B와 B2C를 연결하는 'B2B2C'로 접근할 필요성을 검토해야 한다. 초기에는 B2B 형태를 구사, 현재 주요 시장인 타오바오의 파워 셀러와 종합 몰, 전문 몰에 상품 공급 시작한다. 이를 통해 브랜드 인지도가 확보되면 B2C 시장에 진입하는 것이다.

복수 전략품목 선정

현재 우리 기업의 중국 온라인쇼핑시장 진출 상품은 의류 및 액세서리 위주이나 품목구성의 다원화 및 분산화 추세를 감안, 복수의 전략품목을 선정할 필요가 있다. 복수의 전략품목으로 복수의 플랫폼을 이용하는 것이 효과적이다.

<중국 온라인쇼핑시장 진출 유망품목>

.JPG)

|

[주요 참고문헌]

中国互联网络信息中心(CNNIC), "第26次中国互联网络发展状况统计报告", 2010.7.15.

IMI(创研)市场信息研究所,《2009-2010城市居民消费行为与媒体接触研究报告》, 2009.10.

China IntelliConsulting, "中国网上消费者调查报告2010", 2010.5

中国电子商务研究中心,"网络商品交易及有关服务行为管理暂行办法", 2010.6

, "2010中国网络传销不完全调查", 2010.8

, "2009-2010年度中国网络购物网站排行评选", 2010.3

, "1997-2009:中国电子商务十二年大事记盘点", 2010.3

, "2010我国电子商务政策解读与预测研究报告", 2010.8

, "2010年上中国电子商务市场数据监测报告", 2010.8

chinaventuregroup.com.cn, globalwindow.org, 중국 각 온라인쇼핑 사이트 및 관련기업 자료 구글에서 프레시안을 더 자주 만나기

전체댓글 0