지난해 국내 은행의 당기순이익 합이 21조 원을 넘었다. 이는 역대 최대 기록이다.

대출로 벌어들인 이자이익은 60조 원에 육박했다. 역시 역대 최대 기록이었다.

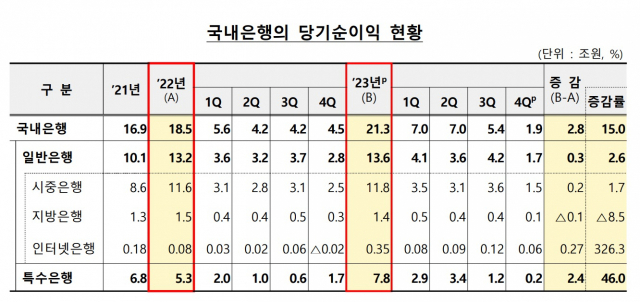

14일 금융감독원이 발표한 '2023년 국내은행 영업실적(잠정)' 자료를 보면, 지난해 국내 은행의 당기순이익은 전년(18.5조 원) 대비 15.0%(2.8조 원) 증가해 역대 최대 기록인 21조3000억 원이었다.

해당 통계에는 국내 시중은행과 지방은행, 인터넷은행, 특수은행이 모두 포함됐다.

항목별로 보면, 이자이익이 전년(55.9조 원) 대비 3조2000억 원(5.8%) 증가한 59조2000억 원으로 집계됐다. 이에 따라 국내 은행의 이자이익은 2022년에 이어 지난해에도 역대 최대 기록을 경신했다.

고금리 기조가 이어지는 가운데 은행이 대출상품 수익으로 큰 이익을 올렸다는 평가가 합산 통계로 확인됐다.

금감원 역시 "대출 자산 확대, 순이자마진(NIM) 개선 등에 힘입어 전년 대비 이자이익이 증가했다"고 밝혔다.

이에 따라 지난해 국내은행의 총자산순이익률(ROA)은 전년(0.52%) 대비 0.06%포인트 상승한 0.58%로 나타났다.

자기자본순이익률(ROE)은 전년(7.42%) 대비 0.50%포인트 상승한 7.92%였다.

관련해 분기별 순이자마진을 보면, 2022년 4분기(1.71%)을 정점으로 지난해는 1.6%대를 유지하는 모습을 보였다.

순이자마진은 은행 등 금융회사의 자산 운용 수익에서 조달 비용을 제외한 후 이를 운용자산 총액으로 나눈 값이다. 금융회사가 자산을 운용해 얻는 수익률을 보여주는 지표다.

지난해 국내은행의 비이자이익은 전년(3.5조 원) 대비 2조4000억 원(68.0%) 급증한 5조8000억 원이었다.

시장금리 하락으로 인해 유가증권평가‧매매이익 등 유가증권관련이익이 2022년 1000억 원에서 지난해 5조 원으로 급증한 결과가 반영됐다.

주가연계증권(ELS) 등의 판매로 벌어들인 수수료이익은 2022년 5조 원에서 지난해 5조1000억 원으로 소폭 증가했다.

은행 비용을 보면, 판매비와 관리비는 전년(26.3조 원) 대비 3000억 원(1.1%) 증가한 26조6000억 원이었다.

인건비는 퇴직급여(-3000억 원), 명예퇴직급여(-1000억 원) 감소에 따라 전년 대비 5000억 원 줄어든 15조8000억 원이었다. 반면 물건비(임차료, 접대비, 감가상각비 등)는 전년 대비 7000억 원 증가한 10조 원이었다.

대손비용은 전년 대비 3조6000억 원(55.6%) 증가한 10조 원으로 나타났다. 대손충당금 산정방식 개선에 따라 각 은행이 대손충당금을 추가 적립한 결과다.

금감원은 "올해의 경우 고금리에 따른 신용리스크 확대 우려와 순이자마진 축소 가능성 등 위험 요인이 잠재했다"며 "은행이 위기대응능력을 갖추고 본연의 자금중개 기능을 안정적으로 수행하도록 은행 건전성제도를 지속 정비할 것"이라고 밝혔다.

구글에서 프레시안을 더 자주 만나기

전체댓글 0