그런데 이런 모습은 어떤가요? 한 편에서는 국민 연금을 불신하는데, 우리나라에서 돈에 제일 밝은 '강남 아줌마'들이 재테크 수단으로 '국민 연금 임의 가입자'로 가입합니다. 보험료 절반을 회사가 내주는 직장 가입자도 아닌 강남 아줌마가 보험료를 더 내면서까지 국민 연금에 가입하는 데는 이유가 있겠죠.

국민 연금은 그 어떤 사적 연금 제도나 은행 적금보다 확실한 노후 소득 보장 제도입니다. 젊었을 때 100을 내면, 노후에 평균 150~180을 돌려줍니다. 단, 가입한 사람들에게만입니다.

<프레시안>은 김연명 중앙대학교 교수(사회복지학)의 도움을 받아서 국민 연금에 대한 여러분의 궁금증을 문답 형식으로 풀어드립니다. 김 교수는 공무원 연금 개혁 실무 기구 공동위원장으로 참여한 국내 최고의 공적 연금 전문가입니다.

(☞관련 기사 : 국민 연금, '덜 내고 더 받는' 마술의 비밀은?, 국민 연금은 미래 세대를 갈취하는 제도?)

오해 3. 미래 세대는 노인 부양비로 파국을 맞을 것?

우리나라 노인은 가난합니다. 한국 노인의 상대 빈곤율(49.6%)은 경제협력개발기구(OECD) 회원국 가운데 1위입니다. OECD 회원국 평균인 12.6%의 3.9배입니다. 더 큰 문제는 한국의 고령화 속도가 세계 최고 수준이라는 데 있습니다. 그래서 "미래 세대는 노인 부양비로 파국을 맞을 것"이라는 우려가 나옵니다.

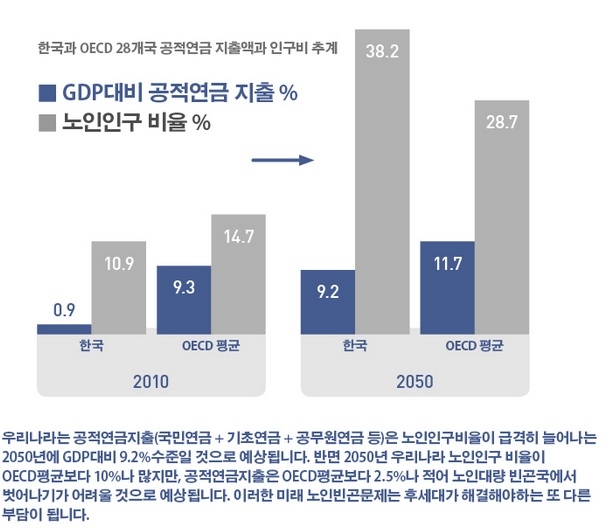

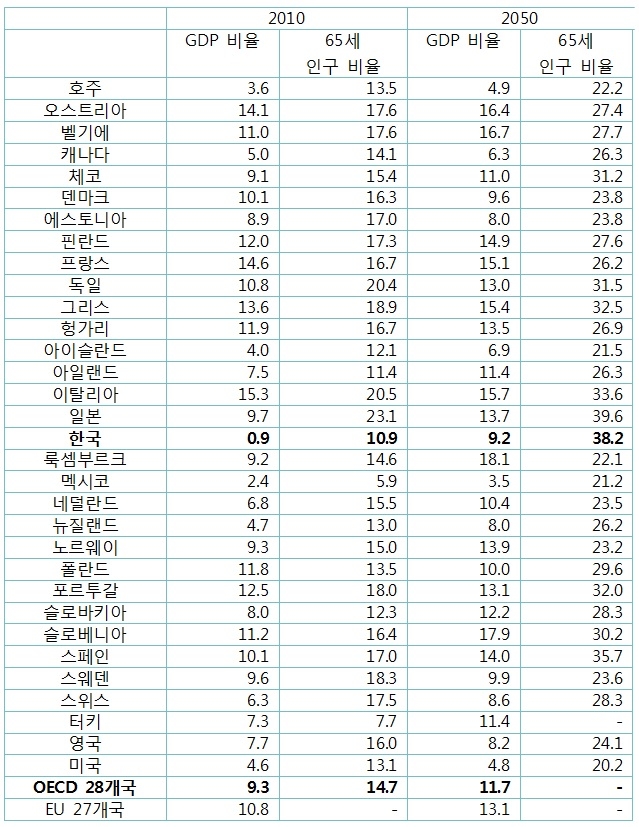

아직 태어나지 않은 미래 세대에게 노인 부양이 파국에 걸맞을 정도로 큰 부담으로 다가올까요? 그렇지는 않습니다. 우리나라는 2050년에 국내 총생산(GDP)의 9.2%를 공적 연금(국민 연금과 기초 연금 등)으로 지출할 예정입니다. 그런데 OECD 회원국 28개국은 지난 2010년부터 이미 그 정도(GDP의 9.3%) 규모를 공적 연금으로 지출해왔습니다.

주목할 점은 노인 인구 비중입니다. 우리나라는 현재 노인 인구 비율이 13%인데, 2050년에는 노인 인구가 38.2%가 될 전망입니다. 한국은 일본에 이어 세계에서 두 번째로 노인이 많아질 전망입니다.

OECD 28개국은 노인 인구가 14.7%가 됐던 2010년에 연금으로 GDP의 9.3%를 지출했습니다. 반면에 우리나라는 노인 인구가 무려 38.2%가 될 2050년에 GDP의 9.2%를 지출할 예정입니다. 비슷한 규모의 공적 연금 총액(GDP의 약 9~10%)을 한국에서는 OECD 평균보다 2.6배 많은 노인 인구가 나눠 갖는다는 의미로 해석할 수 있습니다.

그렇다면, OECD 28개국은 2050년에 어떻게 될까요? 노인 인구가 26%로 늘어날 전망이고, GDP의 11.7%를 연금으로 지출할 전망입니다(유럽연합 27개국은 GDP의 13.1%). 뒤집어 보면, 고령 사회로 넘어간 2050년 이후에도 한국의 공적 연금 지출(9.2%)은 OECD 28개국 평균(11.7%)보다 2.5%포인트 더 적습니다.

만약 국민 연금 소득 대체율을 50%로 올린다면 어떻게 될까요? 국민 연금 소득 대체율을 50%로 올린다고 하더라도, 노인 인구가 최대치로 늘어날 전망인 2060년이 되어도, 한국의 공적 연금 지출 비중은 GDP의 최대 10.93%가 될 것으로 전망됩니다. 같은 기간인 2060년, OECD 28개국 평균 연금 지출 비중인 11.9%에서 오히려 약 1%포인트 모자랍니다.

김연명 교수는 "이런 비교를 염두에 두면 연금 지출이 미래 세대를 파국으로 이끌리라는 주장은 설득력이 없다"면서 "한국은 과도한 연금 지출을 걱정할 것이 아니라, 오히려 낮은 연금 지출로 대량 노인 빈곤이 지속할 가능성을 염려해야 할 상황"이라고 꼬집었습니다.

다만, '세대 간 형평성' 문제는 제기될 수 있습니다. 우리나라 현세대(20~50대)가 내는 공적 연금 지출은 GDP의 0.9% 정도입니다. 현재 OECD 회원국 평균(GDP의 9.3%)보다 한참 모자랍니다. 2050년이 와야 비로소 미래 세대 부담(GDP의 10%)이 OECD 평균에 근접해지는 셈입니다.

즉, 2050년 이후 미래 세대 부담은 OECD 회원국 평균(GDP의 12%)보다 오히려 적습니다. 그러니 미래 세대 부담이 절대적으로는 크다는 주장은 사실이 아닙니다. 하지만 현세대와 비교하면 상대적으로 커진다고 정리할 수 있겠습니다. 구글에서 프레시안을 더 자주 만나기

전체댓글 0