서울에 사는 A(37) 씨는 24평 아파트(2억 원 전세)에 살고 있다. 결혼하면서 장만했다. 3000만 원은 그간 모은 돈, 그리고 7000만 원은 부모님에게 빌렸다. 나머지 1억 원은 전세자금대출을 받았다. 다달이 빠져나가는 이자가 상당하다. 형편상 원금 갚을 생각은 하지 못한다. 그런 그가 요즘 심각한 고민에 빠졌다. 집주인이 다음 계약 때는 월세로 전환하겠다고 통보해온 것. 당장 올가을부터 한 달 80만 원의 월세를 내야 할 판이다. 그간 내왔던 이자보다도 더 많은 돈이다.

다른 아파트로 이사 갈 것을 고민했으나, 그가 사는 지역의 아파트 전세는 씨가 마른 지 오래다. 기껏해야 빌라 등 다세대주택만 겨우 몇 개 나왔을 뿐이다. 워낙 저금리인 시대인지라 좀 더 대출받고 아예 아파트를 살까 고민했지만 그러기에는 빚을 감당하기 어려웠다. 지금 떠 안고 있는 빚도 감당이 안 되기 때문이다. 재계약까지는 아직 반년이나 남았지만, 벌써 잠이 오지 않는 A씨다.

지긋지긋한 전세난이다. 천정부지로 오르는 전셋값이 서민들 목줄을 죄고 있다. 전세에서 월세로 전환하는 구조가 굳어지면서 전세 물량은 찾아보기 어려운 지경이다. 혹자는 전세시대가 끝났다고까지 말한다.

(☞ 관련 기사 바로 가기 : [전세대란 곱씹기‧上] 자고 일어나면 오르는 전셋값, 대체 왜?)

정부도 이런 상황을 방관만 하는 게 아니다. 박근혜 정부는 출범 후 '서민 주거안정을 위한 주택 시장 정상화 종합대책'(4.1 대책)을 시작으로 올 초 '기업형 주택임대사업 육성을 통한 중산층 주거혁신 방안'(1.13 대책)에 이르기까지 9차례 부동산 대책을 내놨다.

전세난 허덕이지 말고 빚내서 집 사라?

세부적으로 보면 2013년 '7.24 대책'에서는 1%대의 장기 저리로 주택구매자금을 빌려주는 수익·손익 공유형 모기지(주택담보대출)를 출시하기로 했다. '8.28 대책'에서는 전세 수요의 매매 전환을 유도하는 방안을 담았다. 2014년 8월부터는 주택담보인정비율(LTV)의 경우 70%, 총부채상환비율(DTI)은 60%로 완화했다. 종전보다 더 많은 돈을 빌릴 수 있게 한 것.

이러한 정책은 한마디로 '전세난에 허덕이지 말고 빚내서 집을 사라'는 이야기다. 실효성은 있었을까. 일단 어느 정도 성공했다고 보인다. 서울부동산정보광장에 따르면 3월, 서울 매매거래는 총 1만2199건이 신고됐다. 3월 기준으로는 부동산 활황기 때였던 2006년 집계 이후 최고 거래량이다. 서울 아파트 매매량은 올 들어 3개월 연속 역대 최고거래량을 기록했다.

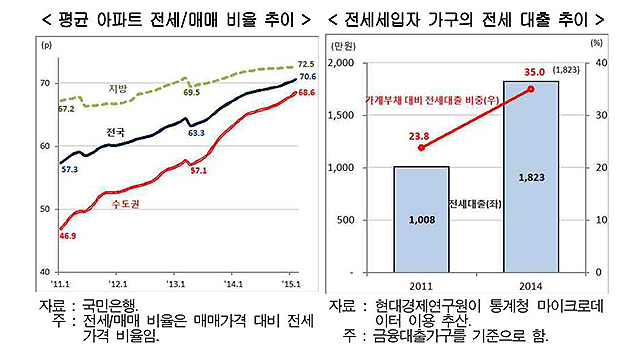

또한, 전국 아파트 전세/매매비율(전세가율)은 2015년 2월 70.6%로 역대 최고치를 기록했고 수도권도 68.6%를 달성했다. 통상 전세가율이 60%를 넘길 경우, 전세에서 매매로 전환된다고 전문가들은 분석한다.

이를 두고 전문가들은 상당수 전세세입자가 매매로 갈아탔다고 평가한다. 하지만 전세대란을 잡기에는 부족한 게 사실이다. 2015년 2월 기준으로 전세가격상승률은 3%를 기록했다. 여전히 소비자물가 상승률(0.5%)을 크게 웃도는 수치다.

그 이유는 빚 때문이다. 과거 전세보증금은 전세세입자가 주택을 구입할 때 쓰는 일종의 종잣돈이었다. 전세가율이 60%를 넘는 경우, 전세세입자는 주택담보대출을 받아 주택매매 전환이 용이했다. 그러나 최근 전세세입자의 전세보증금에서 전세자금대출이 차지하는 비중이 증가함에 따라 전세가율 비율이 높아져도 주택매매 전환이 쉽지 않게 됐다.

지난 2일 현대경제연구원이 발표한 자료를 보면 전세세입자 가구의 평균 전세대출은 2011년 1008만 원에서 2014년 1823만 원으로 거의 두 배 증가했다. 또한, 전세세입자 가구의 가계부채에서 전세대출이 차지하는 비중도 2011년 23.8%에서 2014년 35%로 상승했다.

현대경제연구원은 "가구소득 증가속도보다 전셋값이 빠르게 상승함에 따라 전세세입자 가구의 대출의존도가 상승하고, 이는 매매 전환 여건을 떨어뜨리고 있다"고 분석했다. 아무리 저금리라도 주택매매 수요자 전환이 예전처럼 쉽지 않다는 이야기다.

빨간불 켜진 가계부채, 전세대책으로 더욱 불어나

그렇다 해도 상당수가 전세에서 매매로 전환한 것은 사실이다. 빚을 지고 있는 전세세입자들이 더는 전세난에 시달리기 싫어 무리하게 또다시 빚을 내 집을 구입한 셈이다. 이는 또다른 문제를 야기하고 있다. '빨간불'이 켜진 가계부채비율을 더욱 증가하는 요소로 작용하기 때문이다.

한국은행은 8일 발표한 ‘금융시장 동향’ 보고서를 보면 올 3월 말 은행 가계대출 잔액은 570조6000억 원으로 1분기(1~3월) 동안 9조7000억 원 증가했다. 은행이 아닌 2·3금융권에서 취급한 대출과 기업대출은 뺀 수치다. 이는 2008년 관련 통계를 내기 시작한 이래 가장 큰 증가폭이다.

가계대출이 빠르게 증가한 이유는 주택담보대출 때문이다. 올 1월에서 3월 사이 주택담보대출은 11조6000억 원 늘었다. 지난해 같은 기간(1조2000억 원)에 비해 10배 가까이 증가한 수치다.

올해 들어 은행권 주택담보대출을 중심으로 가계대출이 늘어난 이유 중에는 '전세난'에 지친 임차인들이 주택 매매로 돌아선 것도 요인이 됐다고 전문가들은 분석한다.

물론, 정부도 가계부채 문제점을 잘 알고 있다. 안심전환대출, 서민 주거비 부담 완화 정책 등 대출금리 인하 정책을 연이어 발표하고 있는 정부다. 하지만 이는 임시방편에 불과하다는 비판을 받고 있다.

전세에서 매매로 전환하기 위해서는 △가격이 하락하거나 △집값을 쉽게 마련할 수 있는 구조가 갖춰져야 한다. 하지만 정부는 집값을 유지하면서 집값을 쉽게 마련, 즉 빌릴 수 있도록 하는 일종의 꼼수를 택했다. 이는 전세난은 해소하지 못하면서 되레 잠재적인 위험인 가계부채 문제만 가중시키고 있다.

전체댓글 0